260号溶剂油沸点多少_260号溶剂油价格

1.溶剂油属于消费税征收范围吗

2.山东哪里有炼油厂?

3.93号汽油最新价格2015年1月13号

压榨油更好。

压榨法和浸出法这两种方法的区别在于,压榨法是靠物理压力将油脂直接从油料中分离出来,全过程不涉及任何化学添加剂,从而保证产品安全、卫生、无污染,天然营养不受破坏。

而浸出法则用溶剂油(六号轻汽油)将油脂原料经过“六脱”工艺(即脱脂、脱胶、脱水、脱臭、脱酸)加工而成,这也是浸出油的价格一般低于压榨油的原因之一。很显然,从追求天然健康的角度讲,压榨油更符合人们的消费心理。

使用最早的油脂提取方法是压榨,大约两个世纪前就开始使用水力压榨。由于水力压榨机的劳动强度大,加工大批量油料时速度慢,最近开发了连续或物理提取的方法,包括French螺旋压榨机和Anderson螺旋榨机。

这些设备对含油量高(30%~50%)的油料如玉米胚芽和向Fi葵籽起有效的作用,但对含油量低的油料(21%)如大豆不是十分有效。压榨或螺旋压榨可在溶剂浸出前使用,并与溶剂浸出技术相结合。

溶剂油属于消费税征收范围吗

油茶是我国特有的木本食用油料,其营养价值超过具有“黄金液体”之称的橄榄油而高居食用油之首,因此被美国卫生研究院营养合作委员会西莫奥普勒斯博士誉为“世界上最好的食用油”。茶油日后将会取代一般的食用油而成为百姓主要食用油。由于目前油茶产量低造成茶油价格是普通食用油的3~4倍,所以暂未被普通老百姓接受而普及。

随着中国经济的迅速发展,百姓的消费水平也在不断提升。我们发现价格因素的地位慢慢被质量与营养所取代。对食用油稍微了解的人都知道茶油有两种提炼方法:浸出法和压榨法。所谓浸出法,其实就是用“6号抽提溶剂油”对茶饼进行浸泡,而溶剂油本身就是汽油的一种,是一种致癌物,茶饼被多次蒸、炒重复利用,温度如果不控制好,就会产生“苯并芘”等致癌物;而压榨法则是纯物理压榨方式,从油茶籽中榨取茶油,是传统的提取工艺。两者对比,肯定是压榨茶油更安全、更健康。由于压榨法所需工艺和成本远高于浸出法,所以压榨茶油的价格自然比浸出茶油高出许多,这正是中国茶油市场的价格比较混乱的原因。所以笔者在此提醒广大消费者要认准“压榨茶油”和“浸出茶油”。

今年有机茶油的价格估计在72元/斤左右。为了不让LZ在鱼目混珠的中国茶油市场看花眼,我可以介绍一个真正的有机茶油品牌给你——湖北黄袍山绿色产品有限公司生产的本草天香山茶油,他们是用的国内首创冷压榨技术,而且通过了中国油脂学会王瑞元会长及众专家审核,被中国油脂学会鉴定为国内首创,并颁发有证书。我是做贸易的,网上看到了他们的产品,特意去参观了他们的冷榨车间,产品绝对有保证,到现在我还和他们公司保持着紧密的合作关系,销量也相当不错。

山东哪里有炼油厂?

溶剂油属于消费税征收范围。

为了控制能源消耗、引导石油产品的合理消费和节约石油,这次消费税政策调整扩大了石油制品的消费税征收范围,对航空煤油、石脑油、溶剂油、润滑油、燃料油开始征收消费税。考虑到当前国际市场原油和成品油价格上涨较快,纳入征收范围后如果征收力度过大,将不利于价格的稳定,为适当缓冲对价格的影响,政策出台时先按应纳税额的30%征收,对航空煤油暂缓征收消费税。我国对消费税税目、税率和相关政策进行了调整,旨在增强消费税调节功能,促进环境保护和节约,更好地引导生产和消费。

消费税具有以下几个特点:

1、征收范围具有选择性,也就是说,它只是钻则一部分消费品和消费行为征收,而不是对所有的消费品和消费行为征收;

2、征收环节具有单一性,也就是说,它只是在消费品生产、流通或消费的某一环节一次征收,而不是在消费品生产、流通和消费的每一个环节征收;

3、征收方法具有灵活性,也就是说,它可以根据每一课税对象的不同特点,选择不同的征收方法。即可以取对消费品指定单位税额依消费品的数量实行从量定额的征收方法,也可以取对消费品或消费行为制定比例税率依消费品或消费行为的价格从价定率的征收方法;

4、税率、税额具有差别性,可以根据消费品的不同种类、档次过者消费品中某一物质成分的含量,以及消费品的市场供求状况、价格水平、国家的产业政策和消费政策等情况,对消费品制定高低不同的税率、税额;

5、税负具有转嫁性,也就是说,消费税无论是在哪个环节征收,也无论是实行价内征收,还是价外征收,消费品中所含的消费税最终要转嫁到消费者身上。有些消费税,直接由消费者负担,例如就消费行为征收的筵席税。

综上所述,消费税(消费行为税)是以消费品的流转额作为征税对象的各种税收的统称。消费税是在对货物普遍征收增值税的基础上,选择少数消费品再征收的一个税种,主要是为了调节产品结构,引导消费方向,保证国家财政收入。

法律依据:

《中华人民共和国消费税暂行条例》第五条

消费税实行从价定率、从量定额,或者从价定率和从量定额复合计税(以下简称复合计税)的办法计算应纳税额。应纳税额计算公式:

实行从价定率办法计算的应纳税额=销售额*比例税率

实行从量定额办法计算的应纳税额=销售数量*定额税率

实行复合计税办法计算的应纳税额=销售额*比例税率+销售数量*定额税率

纳税人销售的应税消费品,以人民币计算销售额。纳税人以人民币以外的货币结算销售额的,应当折合成人民币计算。

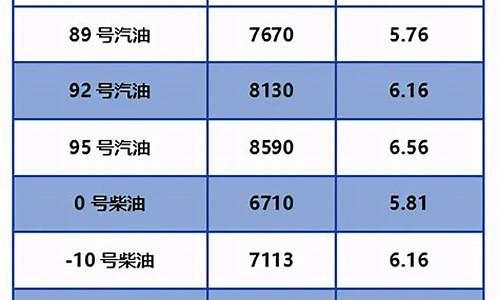

93号汽油最新价格2015年1月13号

齐鲁石化

胜利炼厂

淄博锐博

齐隆化工

山东齐

旺达

山东

和利时

石大

胜华

*

昌乐石大昌盛化工有限公司

山东

东辰

东辰宝远公司

东明炼厂*

东营旺豪化工有限公司

鑫诚

化工

广饶利友化工

东营康地

滨州日升

溶剂油

厂

东营市宝丰化工有限公司

东营集兴炼厂/

胜利油田

集兴石化

胜利油田集兴石化

淄博胜亚

胜利油田桩西精细化工

淄博锦阳化工

山东

东方石油

化工

胜利稠油厂

青岛石化

淄博远达化工(

齐都镇

)

淄博溶剂油有限公司

东营旭辰化工

山东东营

仕通化工200#溶剂油

滨州化工

山东省东营市

胜利石化总厂

东营市胜利工业园飒格曼石油科技开发有限公司

济南炼厂

山东博兴

众和工贸有限公司溶剂油价格快报

中海石化

(军马厂)

山东东营利津

广源

山东

淄博鲁中化工厂

临淄鲁辉化工

山东胜海化工股份有限公司

淄博利达经贸有限公司

山东淄博

忆源化工有限公司

亿源

山东玉皇化工有限公司

临合化工厂

东营通远化工

东营仕通化工

这些都是,提醒你一下没有那个炼油产是不生产柴油的,知道石油化工的都清楚炼油是肯定有柴油,汽油,煤油。。。

我国成品油一省一价,每个省的最高限价是一样的,而各省的价格不同,今天零点汽油已经下调了0.13元了,下面这是调价之前各省的油价,减去0.13元就是今天的油价了

记者刚刚获悉,国家发改委决定将汽、柴油价格每吨分别降低180元和230元,预测到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.13元和0.20元,调价执行时间是1月13日零时。

此次成品油价格调整幅度,是按照现行成品油价格形成机制,综合考虑1月12日前10个工作日国际市场原油平均价格变化情况及国内成品油价格税提高等因素计算确定的。2014年12月底以来,受国际石油市场供应充裕,需求乏力等因素影响,国际市场油价震荡下行,

1月12日前10个工作日平均价格继续回落。按现行成品油价格形成机制测算,汽、柴油价格每吨可分别降低395元和380元。根据1月12日财政部、国家税务总局[微博]印发的《关于进一步提高成品油消费税的通知》规定,自1月13日零时起汽、柴油消费税单位税额每升分别提高0.12元和0.10元,折合每吨影响汽、柴油价格分别少降215元和150元。两个因素相抵,国内汽、柴油价格每吨分别降低180元和230元。

消费税再调整提税降价同步

从1月13日起,将汽油,石脑油,溶剂油和润滑油的消费税从现行的1.4元/升提高至1.52元/升,将柴油、航空煤油和燃料油的消费税由现行的1.1元/升提高至1.2元/升,航空煤油继续暂缓征收。这也是一个半月内消费税的第三次调整,这样的频率意味着什么?是否油价降消费税就要涨,来听相关专家的解读。

财政部财政科学研究所所长刘尚希:油价降和调整消费税没有必然联系,调整主要和国内两大问题联系在一起,第一个问题是环境问题,第二个问题是能源问题

专家表示,目前我国环境恶化和能源短缺风险日益加剧,中国能源消耗量占全球比重已达22.4%,单位GDP能源消耗更是达到美国的3.3倍,日本7倍。其中对能源的对外依存度高达60%,短缺,雾霾严重使得对传统能源消费更加谨慎。

财政部财政科学研究所所长刘尚希:现在就寄希望于税收的杠杆作用调节生产者和消费者的行为,因为对生产者消费者行为的影响,还是通过成本去影响,如果成本提升,那他下面的行为就会做出相应改变,当然这个是一个痛苦的事情,但是面对这种公共风险,我们还是不得不去忍受这种痛苦。

对于市场质疑是否油价降就意味着消费税一定涨的说法,专家认为这三次只是利用了降价窗口,使得消费税涨价的幅度可以消化在降价范围内,但并不意味着这是必然的选择。

财政部财政科学研究所所长刘尚希:这个和风险的状况挂钩,不以油价的涨跌挂钩,如果我们的风险状况没有改善,有可能还会应用这种税收的手段。

中国人民大学教授朱青:我们三次提高汽油消费税的税率,实际上是分阶段提高,没有一次到位,第一也考虑老百姓的心理承受能力。如果我们一步提高,比如汽油每升提高6毛,也是可以做到的,但是这样做老百姓的心理承受压力就大一些,(消费税提高)没有具体的度,实际上(分步走)是一个常态。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。