14年油价_2014油价调整最新消息

1.2014年国内油价共调整多少次

2.油价该降不降,反而不断加税

3.2014年3月份柴油价 是多少钱一升

4.中石化2014年第四季度油价

5.为什么 2014 年下半年国际油价会出现大幅度下跌

1、国内汽油价格连续6连降,与国际原油整体价格有很大关系,目前国际原油价格已经连续四个月保持下跌。即从6月底到现在一直处于下跌趋势中。从108附近一直跌到现在的82附近一线

2、目前国际商品各大交易所中,对于原油的空单合约从去年到现在一直很强势,空头的期货合约占了很大比占,这也一定程度上对原油的价格下跌有很大的影响。

3、原油价格的定价权一直在美国手中,原油的价格也会影响一些产油大国的经济运行。除了中东有原油外,俄罗斯也是产油大户。上半年的克里米亚危机,美国及西方一些国家制裁俄方。但基本上影响不大。所以美国需要从根本上对俄罗斯进行打击。 这个根本的话,只有原油是俄的经济命脉。现在的原油价格下断下跌,对俄的经济是强有力的打击。也慢慢达到了美方的主要目的。

4、原油这样的价格下跌,从目前来看,还会继续持续的,有望到明年上半年。这样也是对国内的开车簇是利好的。

希望对朋友您有帮助.

如对您有用,请采纳一下下啦,给个赞同表示鼓励啦!!!么么哒..谢谢

2014年国内油价共调整多少次

预计23日24时汽柴油或上调65-75元/吨,但考虑到美国能源署即将发布的库存数据,若显示商业原油库存继续上升,本轮调价亦存搁浅可能。中宇资讯分析师石泽睿也预计,23日24时成品油零售价格不作调整,或上调60元/吨。

油价该降不降,反而不断加税

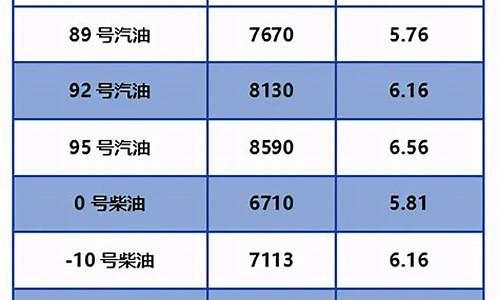

2014年国内油价共调整25次。

其中油价总共搁浅6次、上调4次、下调15次。以下为2014年度全年汽柴油价格调整和搁浅时间表以及调整价格。

国内油价调整涨幅加大的原因:成品油消费税涨了近7倍。中国从1994年开始对汽油征收消费税,2008年,国内汽油消费税仅在0.2元/升。2014年末至2015年初,国内成品油消费税在45天内迎来三次上调。三次上调后,汽油消费税为1.52元/升,维持至今。

世界各国成品油中税负水平不同,并不具备横向可比性,因为税负与各国的政策、产油能力和人均收入水平及社会福利等都有关联。

扩展资料:

成品油定价机制变化:

现行的成品油价格机制规定,汽、柴油价格根据国际市场原油价格变化每10个工作日调整一次,调价生效时间为调价发布日24时。十年前,国内成品油还没有调价周期一说,与国际油价并没有紧密联系。

正因为此,2008年国际原油价格大幅飙升、创下每桶147美元历史最高点后,国内成品油价并没有随国际油价暴涨而水涨船高。为了国内经济平稳运行,“两桶油”确实曾为高油价“买单”。

人民网-油价九连跌概率大 2014年成品油价历次调整情

2014年3月份柴油价 是多少钱一升

国家发展改革委今日发出通知,决定从26日24时起将汽、柴油价格每吨分别降低365元和350元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.27元和0.30元。

这是国内成品油价格首次连续“十三跌”。值得关注的是,此次油价下调不涉及燃油消费税的调整,而此前三次成品油价格下调均“遭遇”消费税上调。据悉,此次下调后,全国大部分省份93号汽油每升零售价格将全面开启“5元时代”。从2014年7月22日油价第一次下调起,连续“十三跌”已使汽油每升累计下调2.03元,柴油每升累计下调2.4元。据此计算,50升油箱的私家车,加满一箱油能省100元。

我国于2013年3月底出台完善后的成品油价格形成机制。按照新机制,国内汽柴油价格根据国际市场原油(45.55, -0.68, -1.47%)价格变化每10个工作日调整一次,当调价幅度低于每吨50元时,不做调整,纳入下次调价时累加或冲抵。

油价大跌有利于中国抄底充实战略储备。数据显示,2014年中国原油进口量就大幅增至3.1亿吨,增长9.5%。专家表示,从总体看,作为世界第一石油消费和进口大国,油价下跌对于中国利大于弊。

中石化2014年第四季度油价

今日汽柴油价格稳定:

90#高清洁5760元/吨;93#高清洁汽油5880元/吨;

0#加氢柴油5250元/吨;90#乙醇汽油5760元,

93#乙醇汽油5880元,轻蜡油5220元/吨,密度0.85

为什么 2014 年下半年国际油价会出现大幅度下跌

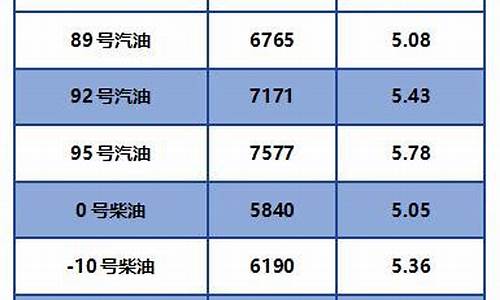

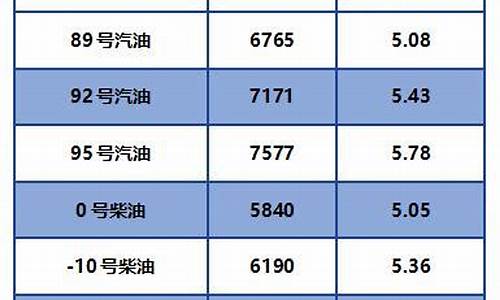

亲,中石化2014年四季度价格93#汽油:6.75元/升;97#汽油:7.15元/升;98#汽油:7.9元/升;0#普通柴油:6.37元/升;0#车用柴油:6.47元/升;-10#普通柴油6.75元/升;-10#柴油:7.09元/升。这是2014年10月底的价格哦。

油价的价格是由供求决定的,而需求疲软是油价大跌背后的原因之一。根据2014 年10 月发布的石油市场报告,国际能源机构将2014 年原油的全球需求增长预测下调为70 万桶/天,同比增幅0.8%,是全球金融危机以来的最低水平。

中国需求增长放缓是导致石油需求增长疲软的主要原因。中国是全球需求增长的主要推动力,2008-2013年在所有出现需求增长的国家中,中国占到总需求增长的33%,同期需求净增长的53%。近5年来中国的GDP增长速度由2010年的10.5%逐渐放缓到2013年的7.7%,2014年三季度GDP增长率更创近六年新低。

除了中国外,其他金砖四国(印度、巴西、俄罗斯)和沙特的经济增长率也对原油需求的增长率有着重要影响。而这些国家的经济也不容乐观:印度过去3年都在努力走出经金融危机的阴影,增长率在4.5%--5%之间徘徊;巴西央行于11月11日调低今年经济增长率至0.2%,为5年最低;穆迪将俄罗斯的主权信用评级已经下调为“Baa2”,距离“垃圾级”仅剩一级之差,预计俄罗斯2014年经济增长率仅为0.5%。

与需求疲软情况对应的是石油供应量的逐年上升。在美国,页岩油产量的上升使得该国对进口的依赖下降。根据美国能源信息管理局资料,2011年8月至2013年12月之间美国七大页岩油盆地的原油总产量翻番至400万桶/天。至2014年7月,总原油产量进一步增长至470 万桶/天,占到美国原油产量的55%。根据国际能源署的数据,美国将超越沙特,成为全球最大的液态石油产出国,这是自1991年以来的首次。

油价和全球宏观经济紧密相关,受疲软的需求和不断上升的供给影响,石油价格短期内将无法大幅回升,除非经济增长率显著攀升;但是受开采成本和各国的财政盈亏线限制,油价不存在下行空间,而是会长期保持在80美元/桶左右。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。