油价走势分析daily_油价走势分析2020

1.相比100美元,为何世界石油巨头更喜欢60美元油价?

2.你好 请问在吗 求篇英文文章:美国经济危机对中国的影响,六千字 这篇文章你还有吗?

3.IFO380,IFO180,MDO,MGO 目前油价是多少

石油专家:未来石油产业现金流将飙涨

一牛财经讯:知名的石油分析师查得利(Jody Chudley)日前在《TheDailyReckoning》撰文称,飙升的现金流、股息的持续增加和股票回购?这些特征都是成功投资的秘诀。

不过,在接下来的几年里,有一个令人惊讶的行业可以为投资者提供这三种服务。

查得利表示:“你能猜出我在说哪一个吗?信不信由你,我说的是石油!”

据数据显示,2017年,主要石油公司的现金流强劲,而从2018年开始,它们的现金流将进一步飙升。

至于原因,查得利表示,这是因为作为一个整体,这些公司将以每桶60美元的价格产生的现金流将远远超过石油100美元时的水平。

对投资者来说,最好的一点是,这些公司的股价目前并没有反映这些事实。

就像每一个大宗商品行业一样,这是一个周期性的行业,对于“大石油”来说,未来三年将是这个周期的最佳时期。

现在让我们来谈谈为什么。为什么石油生产商认为,60美元/桶比100美元/桶更好?!

相比100美元的油价,为何石油生产商更喜欢60美元?

查得利表示有3个理由!具体来看:

第一、大型项目终于开始运作!

每个人都相信每桶100美元将成为新常态,2011年至2013年期间,石油行业历史上批准的大型项目数量最多。

这些大型石油项目需要数百亿美元的支出,而且需要数年的时间才能完成。

这些项目现在正在投产,而当这些项目建成时,石油巨头们最终将从中获得数十亿美元的现金流。

第二、石油繁荣带来的成本膨胀已经消退!

先来举个例子,在淘金热中,你或许更想从事的是卖镐和铲子的业务,而不是挖金子。

同理,在某个产品繁荣时期,当你出售供应品和服务时,你可以收取高昂的价格。

石油市场也是如此。当油价达到每桶100美元时,服务竞争极为激烈,成本失控。

如今,由于活动级别低得多,这些服务成本大大降低。这大大减少了石油巨头用于开发的资金。

再举一个比较理想的例子:考虑到海上半潜式钻井平台的日费率从2014年的每天400,000美元上升到今天的每天不足150,000美元。而如果将这一减少与石油巨头自身的大规模裁员相结合,你就会发现:现金流出总量的大幅减少。

第三、落后限制了资本投资!

石油期货市场目前处于严重的落后状态,这意味着石油期货合约的售价低于今天的石油市场价格。

这使石油公司无法对冲未来的产量,而为了增加未来现金流的确定性,石油生产商通常希望对冲其未来产量的很大一部分。

因此,随着套期保值的减少(以及未来现金流的不确定性),公司也不愿意承担巨额资本支出。

这将对今天的服务成本产生进一步的积极影响,并将有助于未来的石油价格,因为它降低未来的产量。

现金流量并未反映到股价上

查得利表示,未来现金流量的上升并未反映在石油生产商的股价上。尽管股市在过去五年里运行良好,但石油巨头的股价却毫无进展。

例如:雪佛龙(Chevron)、荷兰壳牌(Royal Dutch Shell)、道达尔(Total)、埃克森(Exxon)和康菲石油(ConocoPhillips ),在过去五年时间里股价基本上全部持平!

最后,这位石油专家表示,市场肯定不会对这些企业即将出现的大幅增长的自由现金流进行定价。

查得利说:“我们不需要挑选一只股票来利用这个机会,我们可以通过拥有一篮子石油来分散我们的风险。”

这不仅会让投资者从即将到来的现金流激增中获利,还会让投资者在此过程中,获得一些非常好的股息收益。

(版权说明:本文为一牛财经的王海林编撰,转载请务必注明出处!)

相关阅读(点击即可阅读)

火力全开!今年,俄罗斯将投资225亿美元用于石油生产!油价

刚刚,欧佩克传来一个消息!油价估计又要大涨了?

祸起萧墙!沙特伊朗不和,欧佩克减产协议面临破产!油价又要跌?

相比100美元,为何世界石油巨头更喜欢60美元油价?

Some question which needs to pay attention about this oil shock the oil price recently the trend as if receives fluid, the geopolitics influence broad supply and demand and so on fundamental factor. Was similar to the IT froth is the same in the past, under the massive speculative capital crowding around, the oil price often more rose more to he, anticipated had the reversal until the price, fell suddenly immediately. I worry the oil price to rise, cause the whole world to decline, also fears the oil price to drop, brings in the money market to be turbulent, its lethality not necessarily minor offense loan crisis. when fors the oil price, the fund not goes to the petroleum prospecting, the production, but swarms to the petroleum futures market, the petroleum price repeat creates new high is natural, inevitably. looked from the supply that world 2007 annual mean daily production petroleum 80,000,000 barrels, the Organization of Petroleum Exporting Countries is 35,000,000 barrels, Russia is 13,000,000 barrels. Today which inches higher in the oil price, the nearly all oil-producing country's oil well goes full speed ahead goes all out to produce. Besides Saudi Arabia, the world does not he to produce unnecessarily can come to deal with the demand to grow, but Saudi Arabia spare produces can believe does not surpass the total output to be able 3%. In other words, produced can already pull the limit, did not he the too big elasticity, could also not withstand any production the accident interrupt, this was the first reason which the oil price rose suddenly. in the demand domain, in the developed country oil consumption 10 years grew 5%, the emerging market grew 31%, the petroleum demand presents the constitutive property to upper shift. In emerging market's outstanding person China, occupies the world oil total demand 10%, the additional demand 50%, he become the world second big petroleum country of consumption, the importing country. the emerging market demand compares accurately the oil price trend influence to be significant. 10 years ago, the Asian country (besides Japan) occupies the world oil demand 17%, but the US accounts for 26%; Now the Asian demand accounts for 22%, with the US 24% basic impartial. In other words, although the US enters the decline edge, if the Asian demand does not reduce instead increases, the oil price was still difficult to recede largely. Today's overheated economy in Asia, the interest on futures actually in Europe, highlights Central Bank's in reorganization economic order dislocation and the limitation, also had indicated the European interest on futures to controls the petroleum demand the effect.

你好 请问在吗 求篇英文文章:美国经济危机对中国的影响,六千字 这篇文章你还有吗?

石油专家:未来石油产业现金流将飙涨

一牛财经讯:知名的石油分析师查得利(Jody Chudley)日前在《TheDailyReckoning》撰文称,飙升的现金流、股息的持续增加和股票回购?这些特征都是成功投资的秘诀。

不过,在接下来的几年里,有一个令人惊讶的行业可以为投资者提供这三种服务。

查得利表示:“你能猜出我在说哪一个吗?信不信由你,我说的是石油!”

据数据显示,2017年,主要石油公司的现金流强劲,而从2018年开始,它们的现金流将进一步飙升。

至于原因,查得利表示,这是因为作为一个整体,这些公司将以每桶60美元的价格产生的现金流将远远超过石油100美元时的水平。

对投资者来说,最好的一点是,这些公司的股价目前并没有反映这些事实。

就像每一个大宗商品行业一样,这是一个周期性的行业,对于“大石油”来说,未来三年将是这个周期的最佳时期。

现在让我们来谈谈为什么。为什么石油生产商认为,60美元/桶比100美元/桶更好?!

相比100美元的油价,为何石油生产商更喜欢60美元?

查得利表示有3个理由!具体来看:

第一、大型项目终于开始运作!

每个人都相信每桶100美元将成为新常态,2011年至2013年期间,石油行业历史上批准的大型项目数量最多。

这些大型石油项目需要数百亿美元的支出,而且需要数年的时间才能完成。

这些项目现在正在投产,而当这些项目建成时,石油巨头们最终将从中获得数十亿美元的现金流。

第二、石油繁荣带来的成本膨胀已经消退!

先来举个例子,在淘金热中,你或许更想从事的是卖镐和铲子的业务,而不是挖金子。

同理,在某个产品繁荣时期,当你出售供应品和服务时,你可以收取高昂的价格。

石油市场也是如此。当油价达到每桶100美元时,服务竞争极为激烈,成本失控。

如今,由于活动级别低得多,这些服务成本大大降低。这大大减少了石油巨头用于开发的资金。

再举一个比较理想的例子:考虑到海上半潜式钻井平台的日费率从2014年的每天400,000美元上升到今天的每天不足150,000美元。而如果将这一减少与石油巨头自身的大规模裁员相结合,你就会发现:现金流出总量的大幅减少。

第三、落后限制了资本投资!

石油期货市场目前处于严重的落后状态,这意味着石油期货合约的售价低于今天的石油市场价格。

这使石油公司无法对冲未来的产量,而为了增加未来现金流的确定性,石油生产商通常希望对冲其未来产量的很大一部分。

因此,随着套期保值的减少(以及未来现金流的不确定性),公司也不愿意承担巨额资本支出。

这将对今天的服务成本产生进一步的积极影响,并将有助于未来的石油价格,因为它降低未来的产量。

现金流量并未反映到股价上

查得利表示,未来现金流量的上升并未反映在石油生产商的股价上。尽管股市在过去五年里运行良好,但石油巨头的股价却毫无进展。

例如:雪佛龙(Chevron)、荷兰壳牌(Royal Dutch Shell)、道达尔(Total)、埃克森(Exxon)和康菲石油(ConocoPhillips ),在过去五年时间里股价基本上全部持平!

最后,这位石油专家表示,市场肯定不会对这些企业即将出现的大幅增长的自由现金流进行定价。

查得利说:“我们不需要挑选一只股票来利用这个机会,我们可以通过拥有一篮子石油来分散我们的风险。”

这不仅会让投资者从即将到来的现金流激增中获利,还会让投资者在此过程中,获得一些非常好的股息收益。

(版权说明:本文为一牛财经的王海林编撰,转载请务必注明出处!)

相关阅读(点击即可阅读)

火力全开!今年,俄罗斯将投资225亿美元用于石油生产!油价?

刚刚,欧佩克传来一个消息!油价估计又要大涨了?

祸起萧墙!沙特伊朗不和,欧佩克减产协议面临破产!油价又要跌?

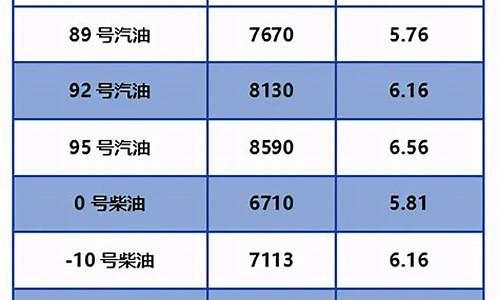

IFO380,IFO180,MDO,MGO 目前油价是多少

有

美国经济危机对中国的影响

主要是对资本市场的冲击;对我国外汇储备缩水的影响,进而影响国内部分金融机构的业绩。如果我国持有的一些美国公司的债券并且该美国公司面临倒闭,不言而喻,这部分借款面临无法收回的风险,毕竟有一些债券是无抵押债券,因此,相关部门就该相应地计提相关损失。

我国历年持有国外债券的比率不足国际投资总头寸资产的10%。如果把也考虑其中,这一利率为13.5%(2007年),17.9%(2006年),15.4%(2005年),16.2%(2004年)。国际头寸资产中主要还是以外汇为主。分别占头寸总资产比重为66.8%(2007年),64.9%(2006年),67%(2005年),65.6%(2004年)。国际投资的资产负债率分别是35.6%(2007年),38.6%(2006年),39.6%(2005年),40.7%(2004年)。综合以上数据,说明我国对带外汇储备的管理一直保持着谨慎和稳健的投资态度,始终贯彻执行合理有效的风险管理。因此,我们认为美国信贷危机的爆发,即使有国美大投行的倒闭对我国外汇储备影响是相对有限的。但是如果考虑到美元因素的话,我国外汇储备受到美元等贬值因素的影响比较大,毕竟我国外汇绝大多数是外汇形式存在。

同时,国内一部分银行也持有的美国此类公司债务。因此,目前我们需要了解国内外汇储备中的债券所占比率以及外管局所持有的债务类别等情况以及国内部分银行所持有的美国乃至欧洲国家的债券数额和债券的属性。

另一点值得我们注意的是:如果国外投行的倒闭清算时,毕竟会将其全球投资组合中的资产头寸进行结算,如果我国的金融资产是其投资组合的一部分,那么这部分金融资产的抛售势必又加剧了国内资本市场的紧张局势,最近港股市场的大跌就应该于此有很大的关系。值得庆幸的是,我国资本市场对外开放程度不高,相信受此影响不会很大,多为心理上的冲击而已。

目前65家QFII实际规模为106.7亿美元,如果未来雷曼正式破产清算,则对于其所持股票的处理将会对部分个股产生冲击。

如果考虑到QFII所重仓的股票多为优质股票,如果公司基本面未发生变化且遭到QFII大量抛售的话,相信对投资者来说是不错的介入时机,上周中国中铁的走势就说明部分资金本着“人弃我取”投资策略入住中国中铁H股和A股。

●间接影响:

主要是对我国实体经济的冲击;美国次债危机演变成美国的经济危机,而且号称“百年一遇”的经济危机,对美国这样一个国家经济的冲击是非常巨大的。同时,欧元区经济体经济同样会受到严重冲击。而我国虽然金融市场并未全面开放,但我国的经济目前对外依存度高达60%,而国内出口最大的就是欧元区和美国等经济发达国家。如果对外出口国家经济出现大幅下滑,其国际需求的大幅下降势必影响到我国的出口,而国内月度出口数据正说明此趋势。然而,我国经济的一大特点就是出口拉动国内投资,从而推动国内GDP高速增长,如果出口出现了问题,那么国内固定资产投资必定会受到影响,国内经济毫无疑问会出现较大幅度的回落。表面上看,我国GDP仍有很大提升空间,因为我国内需还尚未充分激活,未来通过扩大国内消费来刺激经济发展的潜力还很大。但是目前看这一经济发展趋势还需要较长的时间。

原因一:我国产业结构决定我国目前仍处于世界工厂的地位,处于给西方发达国家“打工”这么一个状态。目前看我国“打工”这块收入-即未来出口这块收入受到冲击显而易见。同时,有数据表明,我国目前的经济增长对西方发达国家经济的弹性比较大,西方发达国家经济小幅增长就会拉动我国经济较大幅度增长;反之,西方国家经济小幅回落势必对目前国内经济有较大负面影响。而美国和欧元区是中国的贸易顺差主要来源,一旦西方发达经济体出现衰退,可想而知对中国出口会造成比较大的打击。

原因二:刺激国内内需以拉动我国GDP增长时机未到。目前我国人均可支配收入还比较低,没有到达随意享受生活的条件,尤其在高通胀时期的经济敏感时期,盲目刺激国内内需更是不明智的;

原因三:国内产业升级以及产业结构调整是需要时间的;

原因四:国内有些行业目前可能面临生产过剩的尴尬局面。即使前期国内货币政策出现松动,也只是缓解部分企业的“燃眉之急”的局面,但未来短期内大幅向市场或者实体经济注入资金的货币政策可能不会出台。

综合以上,我们判断,我国经济会在此次美国经济危机导致的全球经济增速减缓甚至负增长时会出现较大幅度的回落,如果考虑到国内目前房地产行业低迷现状,相信我国经济回落可能会持续较长时间。

08年以来至今,国家上半年对控制国内通货膨胀局面制定众多政策,但似乎对房地产行业并未给予重点“关注”。原因应该是多方面的:一,“期盼”已久的房地产价格终于有所回落,属于良性回调并尚在可控范围内;二,从上半年出台的几个针对房市的政策,我们可以看到,对房地产行业的“暧昧”态度,一方面不希望房价大跌,一方面又“不太好意思”出面抑制房价的下跌的政策,只能从给老百姓减负,如提高个税起征点;停征个体的工商户管理费和集贸市场管理费等。可以看出开始给中国老百姓减负,也就是设法变向地提高老百姓的可支配收入-这一重要环节上。当然,这对稳定我国楼市起到至关重要的作用,会起到激活我国房地产行业刚性需求,有利于我国房地产市场的稳定。从而稳定中国金融市场乃至实体经济的稳定。 1.中国经济增长速度放缓趋势明显。

中国今明两年经济增速放缓将成为大势所趋,出口以及固定资产投资增速回落是必然趋势。据亚洲开发银行16日发布的年度报告《2008年亚洲发展展望更新》预计,中国经济增速将从2007年的11.9%回落到2008年的10%;2009年中国经济增速将进一步回落至9.5%。主要原如下,

①由于美国经济增长放缓,出口增长减速远超出预期;

②通货膨胀率升高的趋势将使取更严厉的紧缩货币政策,固定资产投资增速放缓、企业倒闭潮出现,工业利润增长大幅放缓;

③信贷紧缩下房地产市场降温,可能出现比2008年更为严重的危机;

④宏观调控下,房地产、钢材、水泥、铝合金和汽车产业投资增速回落;

⑤每年1000万个新就业岗位完成很困难。农民工回农村种地回潮,农村隐性失业大量增加;

⑥由于明年油价和电价可能会进一步上调带来PPI继续上升的传导因素,2008年中国全年CPI涨幅预测值从先前的5.5%上调至7%。2009年预测值从2008年4月的5%上调到5.5%;

⑦居民消费增长速度下降,靠消费拉动经济增长等于“画饼充饥”。收入的不稳定性增大、股市的负财富效应、城乡居民收入差距进一步拉大等原因使居民的消费欲望受到抑制。

●美国经济危机对中国银行业的影响。

央行的货币政策陷入“左右为难”的境地。

目前,在“保增长”和“控制通货膨胀”之间,央行的货币政策“左右为难”。在全球经济危机下,中国的经济增长受到抑制,增长率放缓是必然的,但在连续10年的高速增长下的“急刹车”会是一大批企业倒闭和就业的困难,影响社会稳定和谐。但放松货币政策又使已经比较严重的PPI和CPI更加泛滥成灾。15日宣布的“两率”下调市场并不领情就是证明。同样,人民币对美元是继续升值或是贬值也是“两难”选择。

经营效益增长出现困难

主要原因:

①在经济下滑状态下,银行的业务拓展空间变窄;

②在居民收入不稳定性加大和货币紧缩政策下,存款大量增加与增量减少的矛盾突出,加上基准利率下调0.27个百分点;

③经济下滑带来的行业、企业破产倒闭,银行不良反弹压力很大(比如房地产下面专门分析);

④资产泡沫破裂后,银行的抵押物大量缩水,的抵押率超过“警戒线”,第二还款来源丧失。如房地产抵押、土地抵押、股票质押的最为明显;

⑤持有美国次级债或对美国破产公司的造成的损失。如中国银行集团共持有雷曼兄弟控股公司及其子公司发行的债券7,562万美元;工商银行对雷曼公司5000万美元;招商银行对雷曼8000万美元;

⑥中国商业银行在2008年在海外的收购及投资因危机加重,过去的“抄底”行为变成了现在的“垫背”结果。按照高盛的预测,2009年香港H股中资银行的获利大约下降4%-8%;规模较小的股份制A股银行获利下降幅度更达到8%-13%。

各国央行任何救市行为都会“失灵”。

就在最近两天,以美联储为首的全球央行和金融监管当局各显神通,为金融体系注入超过3000亿美元的流动性。美联储过去两天连续通过回购协议向市场注资1200亿美元,这是“911”以来最大规模的注资行动。在美国之后,欧元区、英国、日本、澳大利亚以及瑞士等多个央行也连续取注资措施。在亚洲,中国大陆和台湾都先后宣布下调存款准备金率或是利率,印尼则宣布下调隔夜回购利率。

但各国央行的努力没有马上收到成效,道指、标普500指数、纳指、欧洲股市、伦敦股市全线下跌沪深A股金融股抛压沉重,沪指的十年成本线也岌岌可危。在投资者的信心跌到“冰点”之后,任何的救市措施都会在沉重的抛压之下,变成“昙花一现”的“绿色风景”。但需要积极的财政政策,今天的印花税单边征收就是较好的救市行为。在投资者信心丧失后,最好是彻底取消印花税。

●.美国经济危机对中国房地产行业的影响

在全球经济危机带来的经济下滑趋势中,中国房地产行业的真正“冬天”和银行不良风险将在2008年末与2009上半年开始显现。未来房产业的成交量持续下滑、购房者信心减弱和持币观望、空房率持续增加与毛利率下降,将导致开发商遭遇现金流的困扰,银行业中的房地产不良风险将大为提高。

根据高盛从银行向65家房产商贷放记录分析来看,从去年10月楼市调整以来,开发商现金流不足现象,就已逐渐暴露出来;但开发商仍以较高的利率,从国内外的私人投资者吸引了资金。为了筹集现金,国内大牌明星房地产开发商万科、恒大等都在竞相降价销售,明显看出珠三角城市的房价已陷入下降趋势,尤其是同比下降较多的三个城市是深圳、广州与惠州。中国机构在16日表示,8月追踪70个城市的房价指数首度较前月下滑,上海地区下跌了0.2%。目前,中国各地房价下跌现象越来越普遍,房地产投资进一步萎缩。

此外,曾踊跃投资上海房地产的摩根士丹利,如今却要抛售部份最顶尖的豪宅,最近大摩旗下的房地产基金将两栋上海豪宅标售,包括新天地超过100间的商务住宅。此外,大摩原本有兴趣买下上海最高楼--上海环球金融中心的楼层,而后也作罢。结合美国的“经济危机”来看,大摩标售中国房地产有可能是为潜在的流动性危机做准备,它可能也预示着部分外资开始准备撤出中国房地产市场,这将对本在严冬中的中国房地产市场“雪上加霜”--先是开发商面临偿付能力危机,其后是实力不济的房地产开发商倒闭,进而殃及国内银行。

●美国经济危机对中国钢市的影响

就以刚刚发生的金融来说,美联储、欧洲央行、英国央行和瑞士央行16日共向金融系统注入超过1800亿美元的资金,以缓解流动性不足。然而缓解毕竟只是缓解,危机已经发生,其对世界经济的消极影响却正在扩大化。以房地产为首的各行各业都面临着生产和需求的下滑,对钢材需求将会出现极大的萎缩。

统计显示,作为全球第一大钢材生产国和钢材出口国,2006年中国的钢材出口量达到了4300万吨,2007年达到了6264万吨,而2008年1-8月份,钢材出口4184万吨,同比减少325万吨,下降7.2%。一旦钢材出口受到世界钢材需求极具萎缩影响,必将会把中国国内钢材产能“供过于求”的程度推升到一个新的高度,届时国内钢材行业将会面临一个长期的下滑局面。

国际经济危机对中国钢材的影响不仅仅体现在打击出口,在中国加入WTO以后,中国的经济也越来越全球化。世界经济的衰退,也必将极大的影响中国经济的发展势头。今年上半年,为了抑制通货膨胀,的政策是收紧货币流动性。而在国际经济危机对中国经济的抑制作用越来越大的的时候,又开始逐渐放宽货币政策。

几乎是在美国三大投资银行一个被收购,一个宣告破产,另一个则出现破产告急,引起美国800亿美元的注资同时,国内央行的“加息行动”终于因势而变。9月15日, 央行宣布,9月16日起,下调一年期人民币基准利率0.27个百分点,其他期限档次基准利率按照短期多调、长期少调的原则作相应调整,存款基准利率保持不变。9月25日起,除中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行和邮政储蓄银行暂不下调外,其他存款类金融机构人民币存款准备金率下调1个百分点,汶川地震重灾区地方法人金融机构存款准备金率下调2个百分点。

与以往一样,政策的调整只是因应经济发展变化的需要。此前的加息行动是为了防止经济过热,此次降息将是为了防止经济出现衰退。短短半年的时间,政策变化的如此明显,可见中央已经预感到此次国际经济危机对中国的巨大影响。

所以笔者断言,既然此次国际经济危机对中国的影响巨大,而中央需要通过数次上调两率才能一直经济过热的发生,那么也必将需要数次下调,才能度过愈演愈烈的经济危机。

对于中国国内钢材的生产、销售和需求来说,“两率”的下调无疑是一件利好。但由于下游房产、家电、机械制造等等钢材需求行业的萎靡,“两率”的下调几乎可以忽略不计。众所周知,近期全国各地的房地产价格都出现了明显的下跌,而下跌通道一旦形成,想要在短时间内恢复市场信心,则是一件非常困难的事情。在国际经济危机的影响下,中国国内无论是开发商、炒房客,还是购房百姓,都会对房产投资再三审慎。那些整天嚷嚷着救市的开发商和炒房客的唯一目的就是“解套”,继续追加投资是不可能的事情。这很有可能造成中国房地产业相当长一段时间的低迷。

除了房地产行业以外,中国的出口型经济也会受到相当严重的影响。今年中央提出要把中国的“出口拉动型”经济转变为“内需拉动型”经济,但毕竟目前中国是“出口拉动型”经济。可以预见到,如果目前国际正在发生的经济危机真的演变成1923年的“大萧条”,那些以出口为主中国企业必将受到沉重打击。

我们都知道,钢材的需求涉及到各行各业,几个主要行业的萎缩对钢材需求的影响之大可想而之。所以笔者认为,在国际经济危机的大背景之下,中国钢铁业将会面临一到两年的萧条时期。

●美国经济危机对中国航运业的影响

航运业整体为周期性行业,近些年航运市场高点使得船东增加了大量的船舶订单,即使不考虑需求下降,都足以让航运业进入下行周期,而基于中金宏观组对中国和全球经济未来更加看淡,我们认为航运市场的盛宴已经过去,08年将为周期的顶点。干散货市场:由于订单量巨大,将面临3-4年的下行周期,目前预计09-10年平均BDI为5000和3000点。油轮市场:未来三年的下行周期只在2010年可能会有所反弹,成品油轮运价下行幅度将略好于原油轮。集运市场:在09年将继续低迷,2010年是否能够走出低谷尚取决于欧美经济走势。给予航运股整体“跑输大盘”评级,未来建议“回避强周期,区间交易弱周期”,四季度季节性旺季带来股价反弹将是出货机会。我们将中国远洋、长航油运、中海发展和中海集运盈利预测不同程度下调,同时将中海发展和中远航运评级从“推荐”下调至“审慎推荐”,中国远洋和长航油运评级分别从“推荐”和“审慎推荐”下调至“中性”。

Latest Prices

The Bunker Bulletin Daily, Thursday 9th 2008f October 2008

Port IFO380 IFO180 MDO MGO

Fujairah 478.50 510.00 985.00 994.00

Houston 484.00 535.00 892.50

Rotterdam 454.00 485.50 730.00 804.00

Singapore 482.50 505.50 724.00 741.50

以上是国际主要港口的燃油价格,每天对国际原油价格波动。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。