油价波动曲线分析_油价波动曲线

1.美元、原油、黄金之间有哪些联动关系?

2.利用总供给和总需求曲线分析在石油价格上涨时,对国民经济的短期和长期影响

3.原油价格涨幅与什么有关

4.下列是近年来我国汽油价格与国际汽油价格(美元/桶)的变化对照图,实线代表国内油价变化情况,虚线代表

5.内部收益率—油价线性拟合曲线斜率变化规律

20世纪70和80年代OPEC的这个表明,供给与需求在短期与长期中状况是不同的——

短期中,石油的供给与需求都是较为缺乏弹性的;

供给缺乏弹性是因为,已知的石油贮藏量和石油开能力不能迅速改变;

需求缺乏弹性是因为,购买习惯不会立刻对价格变动作出反应;

因此,如图(a)所示,短期中,供给曲线和需求曲线是陡峭(缺乏弹性)的,当石油供给从S1移动到S2时,价格从P1到P2的上升幅度很大。

长期中,情况则非常不同;

OPEC以外的石油生产者对高价格的反应是加强石油勘探并建立新的开能力;

消费者对高价格的反应是更为节俭,例如用节油汽车代替耗油汽车;

因此,如图(b)所示,长期中,供给曲线和需求曲线是平坦(富有弹性)的,当石油供给从S1移动到S2时,价格从P1到P2的上升幅度很小。

上述分析说明了为什么OPEC只在短期中成功保持了石油的高价格——

当OPEC各国一致同意减少他们的石油产量时,他们使供给曲线向左移动。尽管各成员国销售的石油少了,但短期内价格上升如此之多,以至于OPEC的收入增加了。与此相反,长期中,当供给和需求较为富有弹性时,供给以同样的幅度减少(用供给曲线的水平移动来衡量)却只引起价格的小幅上升。因此,OPEC共同减少供给在长期中无利可图。

美元、原油、黄金之间有哪些联动关系?

分析石油价格影响因素的意义是:长期因素影响石油市场的供需关系,包括影响供给的因素和影响需求的因素,决定国际油价长期变化趋势。

1.影响供给的因素

(1)世界石油储量

石油是一种可耗竭,自然储量有限,储量规模代表人类能够开的总的石油量。目前,世界上还有众多可能含油的沉积盆地由于地理位置的相对偏远没有勘探,勘探技术的发展将使原有油田的储量不断上升,非常规性石油潜力十分巨大,预计人类还将发现也来越多的石油储量。石油储比(探明储量/当年产量)是反映石油潜力的重要指标,通过对历史数据定量分析发现,储比的变动是油价波动的原因之一。

(2)世界石油产量

以中东、美洲和中亚俄罗斯等产油国为主的石油生产国在世界石油供应端起着非常重要的作用,这些国家的石油产能利用率及其在世界石油供应中所占的比重变化,对世界石油价格有着非常深远的影响。世界市场供给具有集性,国通过减产、禁运等方式引发原油价格上涨,同时也可以通过提高产量来促进石油价格下降。

(3)石油成本

目前,世界上主要油田进入开发后期,开发成本大幅提高,新增储量大部分位于地质条件复杂、地理环境恶劣的地区,勘探开发难度加大,常规石油规模日益减少,勘探开发成本显著提高,对油价产生明显的推动作用。根据历史数据分析,油价的变化趋势与成本的变化趋势存在一定的相关关系,油价曲线围绕着成本曲线上下波动,说明石油成本是油价波动不可忽略的因素,决定着油价涨跌长期走向。

2.影响需求的因素

(1)世界经济增长

全球经济增长或超预期增长都会牵动国际油价出现上涨。反过来,异常高的油价走势,势必会阻碍世界经济的发展,全球经济增长速度放缓又会影响石油需求的增加。通常来说,经济周期上行时经济活动活跃,石油需求增大,此时即使供给不变,油价也会随经济周期的上行而上升。同理,亦会随经济周期下行而回落。通过历史数据分析,世界经济周期性波动与石油危机在时间上有关联,石油危机产生前的石油价格剧烈波动与石油危机形成的累积效应与世界经济周期性波动的衰退阶段正好吻合,可知世界经济周期性波动与石油危机在发生的时间上存有同步性。从理论上讲,石油是一种商品,其价格也应该符合这一基本规律。但是,由于石油具有超出一般商品的特殊属性,除了经济属性外,还具有战略属性和金融属性,属于特殊商品,因此其价格形成除了受供求关系影响外,还有诸多其他因素在起作用。

影响油价的因素总体上可以划分为两大类:长期因素和短期因素。长期因素是影响油价供需的因素,决定着国际油价长期变化趋势。短期因素是影响油价短期波动的力量。

利用总供给和总需求曲线分析在石油价格上涨时,对国民经济的短期和长期影响

在正常情况下,美元与原油、原油和黄金之间的联系是美元与原油负相关,美元与黄金负相关,原油与黄金正相关,波动趋势大致相同。说明三者之间的关系,我们可以从三者的性质入手。美元本质上是货币,用来标记商品的价格。黄金和石油都是商品,其价值需要通过货币来反映。

黄金和原油与美元有相对明显的关系。这两种商品的价值都与货币的强势联系在一起,即货币的利率。汇率是货币基本面的表现。更高的利率会导致更高的汇率和货币需求,人们会把钱借给别人。如果你出售一种商品,如黄金或原油,你可以获得现金,并比拥有黄金和原油获得更高的利率。黄金或原油的价格会下跌。这也是商品利率与货币利率之间的基本逻辑关系,决定了黄金、原油与货币利率之间的负相关关系。黄金和原油之间的联系很难解释。黄金没有价格标签,需要以美元计价,因此要建立黄金和原油之间的直接关系还很牵强。然而,许多行业专家都得出结论,黄金和原油的价格曲线具有大致相同的周期性,在某些时期会出现偏差。因此,可以推断在正常情况下相关性为正。

对全球宏观形势的分析、判断和把握,黄金价格以美元计价,直接受到美元的影响。此外,黄金与美元存在很大的负相关关系。美元升值或贬值将直接影响国际黄金供求关系的变化,从而导致金价的变化。黄金需求的20个方面,由于黄金是以美元计价的,当美元贬值,其他货币被用来购买黄金时,同样数量的货币可以购买更多的黄金,从而刺激需求,增加对黄金的需求,从而推高黄金价格。相反,如果美元升值,对于使用其他货币的投资者来说,黄金会变得更加昂贵,抑制消费,导致金价下跌。美元的涨跌代表着对美元的信心。美元升值表明人们对美元的信心增强,从而增加了美元的持有,相对减少了黄金的持有,导致金价下跌。相反,美元走软会导致价格上涨。

美国经济长期依赖石油和美元两大支柱,其权利依赖美元硬币和美元在国际结算市场上的垄断地位,掌握了美元的定价权,并由军事力量掌握了全球近70%的石油和主要石油运输走廊,它对石油的直接影响和控制,对控制世界石油供应,就有石油的价格。从长远来看,油价会随着美元贬值而上涨;当美元走强时,价格往往会下跌。

原油价格涨幅与什么有关

当价格水平上升时,将会同时打破产品市场和货币市场上的均衡。在货币市场上,价格水平上升导致实际货币供给下降,从而使LM曲线向左移动,均衡利率水平上升,国民收入水平下降。在产品市场上,一方面由于利率水平上升造成投资需求下降(即利率效应),总需求随之下降。

另一方面,价格水平的上升还导致人们的财富和实际收入水平下降以及该国出口产品相对价格的提高从而使人们的消费需求下降,该国的出口也会减少、国外需求减少,进口增加。这样,随着价格水平的上升,总需求水平就会下降。

扩展资料

完善成品油价格形成机制

1、设定成品油价格调控下限。下限水平定为每桶40美元,即当国内成品油价格挂靠的国际市场原油价格低于每桶40美元时,国内成品油价格不再下调。

2、建立油价调控风险准备金。当国际市场原油价格低于40美元调控下限时,成品油价格未调金额全部纳入风险准备金,设立专项账户存储,经国家批准后使用,主要用于节能减排、提升油品质量及保障石油供应安全等方面。具体管理办法另行制定。

3、放开液化石油气出厂价格。液化石油气出厂价格由供需双方协商确定。

4、简化成品油调价操作方式。发展改革委不再印发成品油价格调整文件,改为以信息稿形式发布调价信息。

百度百科-石油价格管理办法

百度百科-总供给曲线

下列是近年来我国汽油价格与国际汽油价格(美元/桶)的变化对照图,实线代表国内油价变化情况,虚线代表

上半年受环保及相关行业政策等因素的影响,柴油需求不容乐观。进入7月下旬,北方高温天气、南方台风多雨天气拖累,柴油价格上涨受到一定限制,介于原料成本高企,以及部分政策的连带支撑,价格较历史同期偏高。

图1、2016-2018年柴油批发价格走势图

数据来源:隆众资讯

据隆众数据分析:2018年上半年,中国主营柴油价格呈先抑后扬走势,2018年柴油半年度均价为6523元/吨,较2017年半年均价5528元/吨,上涨995元/吨,涨幅为18%。上涨的原因,主要是2018年原油涨幅较大,一度突破70美元大关,2018年6月底WTI涨至74.15美元,而2017年6月底同期仅为44.74美元,上涨幅度高达30美元,导致炼厂加工成本提高,价格一路上行。

国家出台“蓝天保卫战”的三年行动,部分不合规的柴油遭遇打压,汽柴价格或将维持高位。

国内柴油价格高企,是需求带动还是有价无市?我们通过各省市的需求情况来一探究竟:

图2、国内柴油消费量需求占比

单位:元/吨

数据来源:隆众资讯

从上图2国内柴油消费量需求占比图中可以看出,2017年我国成品油消费总量在1200万吨以上的省市共有12个,柴油消费量在500万吨以上的十省市中,有六省市位于沿海,华东占了四个:山东、江苏、上海、浙江,再就是辽宁、广东。

图3、国内柴油消费量需求占比

数据来源:隆众资讯

见上图3,国内各省市的需求情况参差不齐,青岛主营本月量已全部完成,泰安中油因为油库整改,发油量受到影响,完成率仅为不足3成。江苏中石化量完成率仍存缺口,在7-9成左右,江苏中油削减了任务量,苏南超额完成,苏北仍存欠量。而浙江主营省公司总任务已基本追平。主营月度量的完成进度高低不一。那么柴油零售是否存在可观的利润?

图4、柴油零售利润走势图

单位:元/吨

数据来源:隆众资讯

从柴油零售利润图中可以看出,2018年7月,中国加油站综合利润,柴油平均零售利润1361元/吨,环比下降3.16%。月内零售价兑现下调,但批发价接连上涨,柴油批零价差缩小,导致利润走跌。

零售利润下降,那么柴油进出口利润是否存在套利空间?见下图4,柴油进出口套利分析:

图5、柴油进出口套利走势图单位:元/吨

数据来源:隆众资讯

7月份,我国进口新加坡柴油平均每吨亏损13.83元,较2018年6月份亏损下降56.7元/吨,我国华南口岸柴油出口至新加坡平均每吨亏损287.58元,较2018年6月份亏损增加13.5元/吨。

进口方面,新加坡柴油价格上调,而国内柴油价格同步上涨,使得进口利润亏损收窄。出口方面,国内柴油批发价格上涨,而新加坡地区柴油价格同步上调,使出口收入亏损增加。

整体来看,国内过剩问题依旧突出,主要表现为炼油产能仍在扩张,而新能源等替代能源的上马,导致柴油需求增长呈继续放缓的趋势。

内部收益率—油价线性拟合曲线斜率变化规律

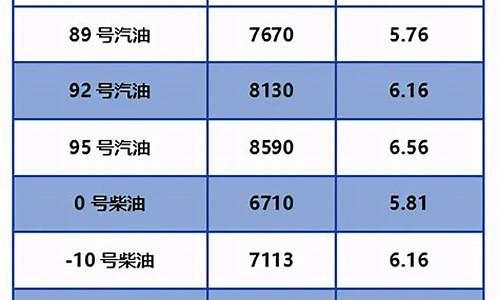

| a、国内油价的总体水平要高于国际油价; b、国内油价的变化幅度要小于国际油价; c、国内油价未能实现与国际油价涨跌同步(同涨同跌);(一句2分) |

| 试题分析:对图表,学生要认真观察,找出图表中所含的信息:比较对象、比较角度及项目、各种数据及变化特点等,抓信息要全面准确。具体而言,本题第一个小题是问的价格水平,这个从图表中就很明显的能看出来“国内油价的总体水平要高于国际油价”。图表式的要兼顾图表的各个要素,坐标曲线图要抓住曲线变化的规律,柱状饼式图要抓住个要素的比例分配及变化情况,生产流程图要抓住事理的时空、先后逻辑顺序等。 点评:做图文转化题的时候要注意以下几点:1、认真审题,明确要求。2、仔细人读图表,全面准确捕捉信息。3、依据题干要求,规范作答。 |

大庆长垣喇萨杏油田是我国发现的大型背斜油藏,丰度高,储量大,储层为大型河流三角洲沉积,储层物性好,非均质性强,目前水驱收率在34%左右,剩余油丰富,聚合物驱、化学复合驱成效显著。可以认为是我国进行聚合物驱、化学复合驱成效和前景最好的油田。

扶余油田是一个裂缝孔隙型层状砂岩油藏,主要开发层为白垩系泉头组扶余油层,油层平均孔隙度25%,平均空气渗透率0.21m D。扶余油田目前的出程度只有20.06%,剩余储量丰度在106×104t/km2以上。红岗油田是一套冲积扇—三角洲沉积,为扇三角洲前缘相沉积,砂体类型为叠置水下河道+河口坝+席状砂,砂体横向连通性和稳定性都比较好,连片分布,砂岩厚度一般为2~8m,平均孔隙度20.1%,平均渗透率91.4mD。这两个油田为比较难的中小油田。

由于其他油田的聚合物驱和化学复合驱油的经济评价没有进行价格敏感性分析,无法直接确定内部收益率为12%时的价格条件,因此通过以下方式对其他油田在内部收益率为12%时的内部收益率:

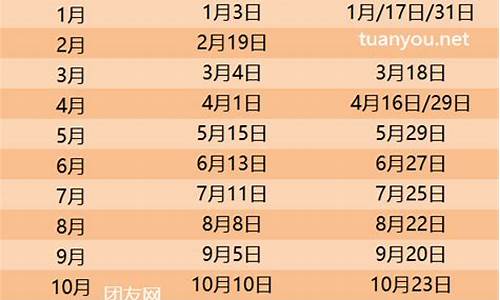

将大庆喇萨杏油田作为聚合物驱和化学复合驱效益最好的油田,随着油价的增加,聚合物驱和化学复合驱效益增加的最快,油价和内部收益率间进行线性拟合方程的斜率最大;将吉林的扶余油田和红岗油田作为聚合物驱和化学复合驱效益较差的油田,油价和内部收益率间进行线性拟合方程的斜率较小;其他大多数油田油价和内部收益率间进行线性拟合,方程的斜率多数介于两者之间。

将大庆油田聚合物驱、复合驱开发中油价和内部收益率间进行线性拟合,得到聚合物驱拟合曲线斜率为0.0152~0.0332,平均0.0242;复合驱拟合曲线斜率为:0.03~0.0422,平均0.0371(图4-6)。

图4-6 大庆聚合物驱、复合驱税后内部收益率与油价关系

吉林油田聚合物驱、复合驱开发中油价与内部收益率之间线性关系明显,经线性拟合,聚合物驱斜率为0.0079~0.0113~0.0177,平均0.0123;复合驱斜率为0.0104~0.0152~0.0182~0.0221,平均0.0164(图4-7)。

两油田聚合物驱拟合方程斜率最大变化范围为0.0332~0.0079,平均变化范围:0.0242~0.0123。

图4-7 吉林油田聚合物驱、复合驱内部收益率与油价关系

两油田化学复合驱拟合方程斜率最大变化范围为0.0422~0.0104,平均变化范围:0.0371~0.01640

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。