90溶剂油价格_溶剂油90号

1.汽油一共有几种类型?

2.消费税怎么调整了?

3.食用油可以作为燃料吗

4.汽油国家收税多少

5.压榨油和浸出油哪个好

溶剂油最大的用途是作为油漆涂料的溶剂油,其次有食用油、印刷油墨、皮革、农药、杀虫剂、橡胶、化妆品、香料、医药、电子部件等溶剂油。

按化学结构分,溶剂油则可分为链烷烃,环烷烃和芳香烃三种。实际上除乙烷,甲苯和二甲苯等少数几种纯烃化合物溶剂油外,溶剂油都是各种结构烃类的混合物。从化学构成上,可以分为链烷烃、环烷烃和芳香烃等。通常所说的6#、120#、200#溶剂油,就是链烷烃。芳香烃指苯、甲苯、二甲苯等。

溶剂油的性质视其用途不同而有别,选择溶剂油应主要考虑其溶解性、挥发性、安全性。当然,根据其用途不同,其它的各项性能也不能忽略,有时甚至更重要。

扩展资料一、分类

1、70号溶剂油。沸程60~70℃。主要成分为饱和烃。日用化学工业部门用于抽提香料物质中的香精,油脂工业部门用于抽取油料中的油脂。

2、90号溶剂油,又称石油醚,也被俗称6号溶剂油。沸程60~90℃。主要用作工业溶剂和化学试剂。也用于抽提药物的有效组分,提取烟叶中烟碱,及抽取动植物中的油脂。

3、120号溶剂油,又称橡胶溶剂油。沸程80~120℃。用于轮胎 、 胶鞋生产过程中溶解胶料和配制胶浆等,也可用作特殊快干 油漆和颜料的稀释剂。

4、 180 号溶剂油,又称航空洗涤油。沸程40~180℃。其精制程度较深。用于洗涤航空发动机的机械零部件及精密仪器仪表。

5、190号溶剂油,又称工业汽油。沸程40~190℃。主要用于清洗各种机械零件,用作农药和医药工业的溶剂,及用作喷灯和打火机的燃料等。

6、200号溶剂油 ,俗称松香水。用作油漆的稀释剂。

二、急救措施

1、皮肤接触:脱去污染的衣着,用肥皂水和清水彻底冲洗皮肤。

2、眼睛接触:提起眼睑,用流动清水或生理盐水冲洗。就医。

3、吸入:迅速脱离现场至空气新鲜处。保持呼吸道通畅。如呼吸困难,给输氧。如呼吸停止,立即进行人工呼吸。就医。

4、食入:用水漱口,给饮牛奶或蛋清。就医。

百度百科-溶剂油

百度百科-石油溶剂

汽油一共有几种类型?

SH0004-90。

经查询国家标准120号溶剂油voc含量普遍在SH0004-90若低于这个标准或高于这个标准都属于不合格的次品,因此120号溶剂油voc含量是SH0004-90。

溶剂油,是五大类石油产品之一,溶剂油的用途十分广泛,用量最大的为涂料溶剂油(俗称油漆溶剂油),其次有食用油、印刷油墨、皮革、农药、杀虫剂、橡胶、化妆品、香料、医药、电子部件等溶剂油,约有400-500种溶剂在市场上销售,其中溶剂油(烃类溶剂,苯类化合物)占一半左右。

消费税怎么调整了?

汽油一共有4种类型汽油,分别是90号,93号,97号,98号。

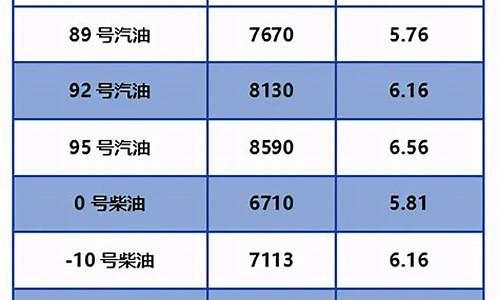

汽油的英文名为Gasoline(美)/Petrol(英),外观为透明液体,可燃,馏程为30℃至220℃,主要成分为C5~C12脂肪烃和环烷烃类,以及一定量芳香烃,汽油具有较高的辛烷值(抗爆震燃烧性能),并按辛烷值的高低分为90号、93号、95号、97号等牌号。

而2012年1月起,汽油牌号90号、93号、97号拟修改为89号、92号、95号。汽油由石油炼制得到的直馏汽油组分、催化裂化汽油组分、催化重整汽油组分等不同汽油组分经精制后与高辛烷值组分经调和制得,主要用作汽车点燃式内燃机的燃料。

扩展资料:

汽油按牌号来生产和销售,牌号规格由国家汽油产品标准加以规定,并与不同标准有关。目前我国国(IV)的汽油牌号有3个,分别为90号、93号、97号。国(V)分别为89号、92号、95号(附录中有98号)。汽油的牌号是按辛烷值划分的。

例如,97号汽油指与含97%的异辛烷、3%的正庚烷抗爆性能相当的汽油燃料。标号越大,抗爆性能越好。应根据发动机压缩比的不同来选择不同牌号的汽油,这在每辆车的使用手册上都会标明。压缩比在8.5-9.5之间的中档轿车一般应使用90号(国IV)汽油,压缩比大于9.5的轿车应使用93号(国IV)汽油。

汽油是用量最大的轻质石油产品之一,是引擎的一种重要燃料。

根据制造过程,汽油组分可分为直馏汽油、热裂化汽油(焦化汽油)、催化裂化汽油、催化重整汽油、叠合汽油、加氢裂化汽油、烷基化汽油和合成汽油等。

汽油产品根据用途可分为航空汽油、车用汽油、溶剂汽油三大类。前两者主要用作汽油机的燃料,广泛用于汽车、摩托车、快艇、直升飞机、农林业用飞机等。

溶剂汽油则用于合成橡胶、油漆、油脂、香料等生产;汽油组分还可以溶解油污等水无法溶解的物质,起到清洁油污的作用;汽油组分作为有机溶液,还可以作为萃取剂使用。

百度百科——汽油

食用油可以作为燃料吗

财政部 国家税务总局关于调整和完善消费税政策的通知

财税[2006]33号

2006-03-20财政部 国家税务总局

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:

为适应社会经济形势的客观发展需要,进一步完善消费税制,经批准,对消费税税目、税率及相关政策进行调整。现将有关内容通知如下:

一、关于新增税目

(一)新增高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板税目。适用税率分别为:

1.高尔夫球及球具税率为10%;

2.高档手表税率为20%;

3.游艇税率为10%;

4.木制一次性筷子税率为5%;

5.实木地板税率为5%。

(二)取消汽油、柴油税目,增列成品油税目。汽油、柴油改为成品油税目下的子目(税率不变)。另外新增石脑油、溶剂油、润滑油、燃料油、航空煤油五个子目。

1.上述新增子目的适用税率(单位税额)分别为:

(1)石脑油,单位税额为0.2元/升;

(2)溶剂油,单位税额为0.2元/升;

(3)润滑油,单位税额为0.2元/升;

(4)燃料油,单位税额为0.1元/升;

(5)航空煤油,单位税额为0.1元/升。

2.上述新增子目的计量单位换算标准分别为:

(1)石脑油 1吨=1385升;

(2)溶剂油 1吨=1282升;

(3)润滑油 1吨=1126升;

(4)燃料油 1吨=1015升;

(5)航空煤油 1吨=1246升。

计量单位换算标准的调整由财政部、国家税务总局确定。

二、关于纳税人

在中华人民共和国境内生产、委托加工、进口上述新增应税消费品的单位和个人为消费税的纳税义务人,均应按《中华人民共和国消费税暂行条例》(以下简称条例)和本通知的规定申报缴纳消费税。

三、关于取消税目

取消护肤护发品税目,将原属于护肤护发品征税范围的高档护肤类化妆品列入化妆品税目。

四、关于调整税目税率

(一)调整小汽车税目税率。

取消小汽车税目下的小轿车、越野车、小客车子目。在小汽车税目下分设乘用车、中轻型商用客车子目。适用税率分别为:

1.乘用车。

(1)气缸容量(排气量,下同)在1.5升(含)以下的,税率为3%;

(2)气缸容量在1.5升以上至2.0升(含)的,税率为5%;

(3)气缸容量在2.0升以上至2.5升(含)的,税率为9%;

(4)气缸容量在2.5升以上至3.0升(含)的,税率为12%;

(5)气缸容量在3.0升以上至4.0升(含)的,税率为15%;

(6)气缸容量在4.0升以上的,税率为20%。

2.中轻型商用客车,税率为5%。

(二)调整摩托车税率。

将摩托车税率改为按排量分档设置:

1.气缸容量在250毫升(含)以下的,税率为3%;

2.气缸容量在250毫升以上的,税率为10%。

(三)调整汽车轮胎税率。

将汽车轮胎10%的税率下调到3%。

(四)调整白酒税率。

粮食白酒、薯类白酒的比例税率统一为20%。定额税率为0.5元/斤(500克)或0.5元/500毫升。从量定额税的计量单位按实际销售商品重量确定,如果实际销售商品是按体积标注计量单位的,应按500毫升为1斤换算,不得按酒度折算。

五、关于组成套装销售的计税依据

纳税人将自产的应税消费品与外购或自产的非应税消费品组成套装销售的,以套装产品的销售额(不含增值税)为计税依据。

六、关于以自产石脑油用于本企业连续生产的纳税问题

生产企业将自产石脑油用于本企业连续生产汽油等应税消费品的,不缴纳消费税;用于连续生产乙烯等非应税消费品或其他方面的,于移送使用时缴纳消费税。

七、关于已纳税款的扣除

下列应税消费品准予从消费税应纳税额中扣除原料已纳的消费税税款:

(一)以外购或委托加工收回的已税杆头、杆身和握把为原料生产的高尔夫球杆。

(二)以外购或委托加工收回的已税木制一次性筷子为原料生产的木制一次性筷子。

(三)以外购或委托加工收回的已税实木地板为原料生产的实木地板。

(四)以外购或委托加工收回的已税石脑油为原料生产的应税消费品。

(五)以外购或委托加工收回的已税润滑油为原料生产的润滑油。

已纳消费税税款抵扣的管理办法由国家税务总局另行制定。

八、关于新增和调整税目的全国平均成本利润率

新增和调整税目全国平均成本利润率暂定如下:

(一)高尔夫球及球具为10%;

(二)高档手表为20%;

(三)游艇为10%;

(四)木制一次性筷子为5%;

(五)实木地板为5%;

(六)乘用车为8%;

(七)中轻型商用客车为5%。

九、关于出口

出口应税消费品的退(免)税政策,按调整后的税目税率以及条例和有关规定执行。

十、关于减税免税

(一)石脑油、溶剂油、润滑油、燃料油暂按应纳税额的30%征收消费税;航空煤油暂缓征收消费税。

(二)子午线轮胎免征消费税。

十一、其他相关问题

(一)本通知实施以后,属于新增税目、取消税目和调整税目税率的应税消费品,因质量原因发生销货退回的,依照条例实施细则的规定执行。具体操作办法由国家税务总局另行制定。

(二)商业企业2006年3月31日前库存的属于本通知规定征税范围的应税消费品,不需申报补缴消费税。

(三)对单位和个人欠缴的消费税,主管税务机关应依据《中华人民共和国税收征收管理法》及其实施细则的规定及时清缴。

(四)出口企业收购出口应税消费品的应退税额的计算,以消费税税收(出口货物专用)缴款书注明的税额为准。

(五)出口企业在2006年3月31日前收购的出口应税消费品,并取得消费税税收(出口货物专用)缴款书的,在2006年4月1日以后出口的,仍可按原税目税率办理退税。具体执行时间以消费税税收(出口货物专用)缴款书开具日期为准。

十二、关于执行时间

本通知自2006年4月1日起执行。以下文件或规定同时废止:

(一)《关于印发〈消费税征收范围注释〉的通知》(国税发[1993]153号)第四条、第十一条。

(二)《关于〈消费税征收范围注释〉的补充通知》(国税发[1994]026号)。

(三)《关于CH1010微型厢式货车等有关征收消费税问题的批复》(国税函发[1994]303号)。

(四)《国家税务总局关于消费税若干征税问题的通知》(国税发[1997]84号)第四条。

(五)《国家税务总局关于对部分油品征收消费税问题的批复》(国税函[2004]1078号)第一条、第二条。

(六)《国家税务总局关于“皮卡”改装的“旅行车”征收消费税问题的批复》(国税函[2005]217号)。

(七)《国家税务总局关于美宝莲全天候粉底液等产品征收消费税问题的批复》(国税函[2005]1231号)。

附件:消费税新增和调整税目征收范围注释

财政部 国家税务总局

二○○六年三月二十日

附件:

消费税新增和调整税目征收范围注释

一、高尔夫球及球具

高尔夫球及球具是指从事高尔夫球运动所需的各种专用装备,包括高尔夫球、高尔夫球杆及高尔夫球包(袋)等。

高尔夫球是指重量不超过45.93克、直径不超过42.67毫米的高尔夫球运动比赛、练习用球;高尔夫球杆是指被设计用来打高尔夫球的工具,由杆头、杆身和握把三部分组成;高尔夫球包(袋)是指专用于盛装高尔夫球及球杆的包(袋)。

本税目征收范围包括高尔夫球、高尔夫球杆、高尔夫球包(袋)。高尔夫球杆的杆头、杆身和握把属于本税目的征收范围。

二、高档手表

高档手表是指销售价格(不含增值税)每只在10000元(含)以上的各类手表。

本税目征收范围包括符合以上标准的各类手表。

三、游艇

游艇是指长度大于8米小于90米,船体由玻璃钢、钢、铝合金、塑料等多种材料制作,可以在水上移动的水上浮载体。按照动力划分,游艇分为无动力艇、帆艇和机动艇。

本税目征收范围包括艇身长度大于8米(含)小于90米(含),内置发动机,可以在水上移动,一般为私人或团体购置,主要用于水上运动和休闲等非牟利活动的各类机动艇。

四、木制一次性筷子

木制一次性筷子,又称卫生筷子,是指以木材为原料经过锯段、浸泡、旋切、刨切、烘干、筛选、打磨、倒角、包装等环节加工而成的各类一次性使用的筷子。

本税目征收范围包括各种规格的木制一次性筷子。未经打磨、倒角的木制一次性筷子属于本税目征税范围。

五、实木地板

实木地板是指以木材为原料,经锯割、干燥、刨光、截断、开榫、涂漆等工序加工而成的块状或条状的地面装饰材料。实木地板按生产工艺不同,可分为独板(块)实木地板、实木指接地板、实木复合地板三类;按表面处理状态不同,可分为未涂饰地板(白坯板、素板)和漆饰地板两类。

本税目征收范围包括各类规格的实木地板、实木指接地板、实木复合地板及用于装饰墙壁、天棚的侧端面为榫、槽的实木装饰板。未经涂饰的素板属于本税目征税范围。

六、成品油

本税目包括汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油七个子目。

汽油、柴油的征收范围仍按原规定执行。

(一)石脑油。

石脑油又叫轻汽油、化工轻油。是以石油加工生产的或二次加工汽油经加氢精制而得的用于化工原料的轻质油。

石脑油的征收范围包括除汽油、柴油、煤油、溶剂油以外的各种轻质油。

(二)溶剂油。

溶剂油是以石油加工生产的用于涂料和油漆生产、食用油加工、印刷油墨、皮革、农药、橡胶、化妆品生产的轻质油。

溶剂油的征收范围包括各种溶剂油。

(三)航空煤油。

航空煤油也叫喷气燃料,是以石油加工生产的用于喷气发动机和喷气推进系统中作为能源的石油燃料。

航空煤油的征收范围包括各种航空煤油。

(四)润滑油。

润滑油是用于内燃机、机械加工过程的润滑产品。润滑油分为矿物性润滑油、植物性润滑油、动物性润滑油和化工原料合成润滑油。

润滑油的征收范围包括以石油为原料加工的矿物性润滑油,矿物性润滑油基础油。植物性润滑油、动物性润滑油和化工原料合成润滑油不属于润滑油的征收范围。

(五)燃料油。

燃料油也称重油、渣油。

燃料油征收范围包括用于电厂发电、船舶锅炉燃料、加热炉燃料、冶金和其他工业炉燃料的各类燃料油。

七、小汽车

汽车是指由动力驱动,具有四个或四个以上车轮的非轨道承载的车辆。

本税目征收范围包括含驾驶员座位在内最多不超过9个座位(含)的,在设计和技术特性上用于载运乘客和货物的各类乘用车和含驾驶员座位在内的座位数在10至23座(含23座) 的在设计和技术特性上用于载运乘客和货物的各类中轻型商用客车。

用排气量小于1.5升(含)的乘用车底盘(车架)改装、改制的车辆属于乘用车征收范围。用排气量大于1.5升的乘用车底盘(车架)或用中轻型商用客车底盘(车架)改装、改制的车辆属于中轻型商用客车征收范围。

含驾驶员人数(额定载客)为区间值的(如8-10人;17-26人)小汽车,按其区间值下限人数确定征收范围。

电动汽车不属于本税目征收范围。

八、化妆品

本税目征收范围包括各类美容、修饰类化妆品、高档护肤类化妆品和成套化妆品。

美容、修饰类化妆品是指香水、香水精、香粉、口红、指甲油、胭脂、眉笔、唇笔、蓝眼油、眼睫毛以及成套化妆品。

舞台、戏剧、影视演员化妆用的上妆油、卸装油、油彩、不属于本税目的征收范围。

高档护肤类化妆品征收范围另行制定。

汽油国家收税多少

众所周知,汽油作为燃料是汽油车的主要动力来源。那么汽油只是作为燃料用于燃烧汽车吗?其实不是。它还可以用来制造武器和提取食用油。我不敢相信我的眼睛。让我们一起来看看。

其实汽油一般分为航空空汽油、车用汽油和溶剂汽油,其中航空空汽油和车用汽油作为燃烧的燃料,大家比较熟悉,但对于溶剂汽油可能就陌生很多了。教科书中解释的溶剂原理是,由极性分子组成的溶质容易溶解在由极性分子组成的溶剂中;由非极性分子组成的溶质容易溶解在由非极性分子组成的溶剂中。

如果你整天在车间里忙忙碌碌,你全身都是机油、油漆、颜料等非极性物质。,就像汽油一样,那么这些物质就可以溶解在汽油中,这意味着汽油可以把它们洗掉,而干洗店就是一个很好的例子。

汽油不仅能帮我们洗衣服,还能提取食用油。你没有弄错。这是我们通常吃的食用油。当然,我们这里说的不是直接吃汽油,而是从汽油中提取食用油。这种特殊的汽油不同于我们通常使用的。

在我国,用于生产食用油的汽油属于90号溶剂汽油,即6号轻汽油。动植物中的油用萃取法吸出,再经过特殊工艺提纯,就可以得到食用油。这种油在市场上一般被贴上“浸出油”的标签。“榨油”是用机械方法榨出大豆、花生、芝麻等原料。

浸出法是利用油和有机溶剂的互溶性,将油粉碎成毛坯或膨胀,然后在一个叫萃取器的装置中,将毛坯与有机溶剂,通常是正己烷接触,将油从油中萃取溶解,然后通过加热和汽提将油中的溶剂除去。然而,无论压榨工艺还是浸出工艺生产的油是否符合我国食用油的质量标准和卫生标准,都是安全的食用油,这是可以保证的。

此外,汽油还可以用来制造具有超强杀伤力的武器。相信大家都熟悉凝固汽油弹、火焰喷射器等武器。为了提高火焰喷射器的杀伤力,相关军事专家还需要在油箱中加入橡胶,使汽油变得粘稠,有点像果冻。加橡胶的汽油很吓人。增加射程,燃烧时间更长,被火焰卡住,无法扔掉。这种武器令人恐惧。

1945年3月9日,330架美国轰炸机飞往东京空。一小时之内,69万磅凝固汽油弹被投放,整个东京陷入了一片火海。一天晚上,10万人被烧死。后来,由于这种炸弹的杀伤力很大,联合国出于人道主义原因禁止在平民区使用这种汽油弹。

百万购车补贴

压榨油和浸出油哪个好

以一升零售价为6.05元的92号汽油为例,专业人士计算发现,这一升汽油中,增值税为0.88元,消费税为1.52元,城市维护建设税为0.168元,教育费附加(包括地方教育费附加)为0.12元,企业所得税(按7%利润率计算)为0.1059元,所以上述税费总计2.7939元,占零售价比重约为46.18%。这意味着一升汽油价格里含了约46%的税费。2015年1月13日起,汽、柴油消费税单位税额每升分别提高0.12元和0.10元,汽油、石脑油、溶剂油和润滑油的消费税提升至1.52元/升,柴油、航空煤油和燃料油消费税提升至1.2元/升。这已经是2014年11月底以来第三次提高成品油消费税税率,目前成品油税负比例已增至45%左右。成品油消费税是指消费者在消费汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油等七种成品油时交纳的消费税。2012年9月20日,国家税务总局政策法规司工作人员透露,消费税改革中或将试点在加油站对消费者征收成品油消费税,将这种消费税从向企业征收改为向居民个人征收。中国国家财政部2015年1月12日宣布自2015年1月13日起,将再次上调汽柴油消费税。汽油、石脑油等的消费税单位税额由1.4元/升提高到1.52元/升,将柴油、航空煤油和燃料油的消费税单位税额由1.1元/升提高到?1.2元/升。

:关于试点向居民征收成品油消费税情况,可能会从加油站先试点征收消费税。目前互联网技术的发展,也将会加强征收管理效果。当前我国成品油消费税实行“价内税”,在生产环节对成品油征收消费税的一个重要原因是能够保证税源的稳定和统一集中征收,方便税务部门征管。

法律依据:《关于继续提高成品油消费税的通知》第一条2015年1月13日起,汽、柴油消费税单位税额每升分别提高0.12元和0.10元,汽油、石脑油、溶剂油和润滑油的消费税提升至1.52元/升,柴油、航空煤油和燃料油消费税提升至1.2元/升。

压榨油更好。

压榨法和浸出法这两种方法的区别在于,压榨法是靠物理压力将油脂直接从油料中分离出来,全过程不涉及任何化学添加剂,从而保证产品安全、卫生、无污染,天然营养不受破坏。

而浸出法则采用溶剂油(六号轻汽油)将油脂原料经过“六脱”工艺(即脱脂、脱胶、脱水、脱臭、脱酸)加工而成,这也是浸出油的价格一般低于压榨油的原因之一。很显然,从追求天然健康的角度讲,压榨油更符合人们的消费心理。

使用最早的油脂提取方法是压榨,大约两个世纪前就开始使用水力压榨。由于水力压榨机的劳动强度大,加工大批量油料时速度慢,最近开发了连续或物理提取的方法,包括French螺旋压榨机和Anderson螺旋榨机。

这些设备对含油量高(30%~50%)的油料如玉米胚芽和向Fi葵籽起有效的作用,但对含油量低的油料(21%)如大豆不是十分有效。压榨或螺旋压榨可在溶剂浸出前使用,并与溶剂浸出技术相结合。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。