2018年油价表_2018年油价价目表

1.中石油市值12年蒸发8万亿!网友:我怎么感觉不到油价在跌?

2.油价进入5元时代,你需要放弃电动车吗?

18 年即将收官,经济仍显疲态,下行压力不减。从 12 月以来的中观高频数据看:终端需求依然偏弱,地产销量增速再度回落,乘用车批零增速持续探底;工业生产短期稳定,发电耗煤增速跌幅收窄,但粗钢产量增速已现回调,且汽车、钢铁等行业开工率仍处下行通道。

回顾 18 年的实体经济,以资管新规及其配套细则为标志的去杠杆的推进,使得非标融资大幅收缩,而表内信贷扩张难以承接非标的庞大体量,叠加外部所造成的出口转差、居民购房形成的高杠杆对内需的制约,令企业经营环境趋于恶化,经济增速稳中趋缓。 19 年外部需求尚不容乐观,内需将是经济转型发展的主要动力,而提振内需关键在通过减税降费让利给居民和企业部门,并进一步释放改革红利!

需求:下游地产、乘用车走弱,家电、纺服改善,文娱走弱。中游钢铁、水泥改善,化工走弱。上游煤炭走弱、有色分化。交运走弱。

价格: 11 月 70 城房价同比涨幅回升,上周国内生资价格涨跌互现,国际油价回落。

库存:下游地产去化、乘用车回补。中游钢铁去化,水泥、化工回补。上游煤炭、有色分化。

下游行业:

地产: 12 月以来 41 城地产销量增速回落,百城土地成交放缓。 12月下旬前5天41城地产销量增速转负至-1.5%,12月前25天41城地产销量增速0.4%,较11月增速回落,几近归零,其中三四线城市仍处低位,而一二线城市回落幅度较大。前期一二线城市商品房销售短期回暖令库存略有去化,上周十大城市商品房库销比回落至37.8周。土地市场成交仍在放缓,上周百城土地成交面积有所回落,而同比增速由正转负。

乘用车: 12 月前三周乘用车批零尚在探底,开工率持续回落。 11月汽车产销仍弱,汽车制造业主营收入增速-3.7%,跌幅较10月收窄,但主要缘于基数偏低,累计增速降至4.7%,仍维持下行趋势。12月前三周乘用车批零增速分别为-30%、-35%,较11月大幅下滑,尚在探底。上周半钢胎开工率也继续回落至66.8%,目前已处于历年同期低位。供需双弱格局未见明显改观。

家电: 11 月三大白电出口涨多跌少,空调厂家销量增速反弹。 11月三大白电出口增速涨多跌少,其中空调出口增速大幅回升至46.6%,冰箱增速小幅上行至14%,仅洗衣机出口增速因去年同期高基数而由正转负至-1.3%。11月空调厂家销量增速10.3%,也因去年同期低基数而明显走高,其中外销表现尤为亮眼,或与出口“抢订单”效应有关。11月空调厂家库销比略回落至1.03,但仍处于历年同期高位。

钢铁:上周钢价有所回升,开工率继续回落,社会库存去化。 上周钢价有所回升,螺纹和热板价格均涨,但仍处低位,钢价涨幅不一令吨钢毛利走势分化,螺纹回升而热板价格略降。12月上旬重点钢企粗钢产量增速7.5%,较11月微幅回落至。上周高炉开工率也继续下滑至65.1%,与17年同期的差距进一步缩窄,供给趋于收缩。12月上旬重点钢企库存增速大幅下滑至2%,而社会库存去化速度有所放缓,指向经销商或有累库行为。

水泥:上周全国水泥均价小幅上扬,库容比接近去年同期。 上周全国水泥均价小幅上扬,环比增速升至0.07%,库容比继续回升至48.9%,已接近去年同期水平。12月下旬,北方地区大都进入淡季,需求减弱明显,因有错峰生产支撑,价格相对稳定;南方地区天气好转后,下游需求明显回升,企业发货基本恢复正常,水泥价格继续在高位保持稳定为主。分区域看,华北和中南保持平稳、华东稳中有落而西南大稳小动。

化工:上周 PTA 产业链价格普遍回落,涤纶 POY 库存上行。 上周PTA产业链产品价格普遍回落,其中涤纶POY、聚酯切片、PTA价格均再度回落,油价回落叠加下游需求不旺,令PTA产业链产品价格再现回调。上周涤纶POY库存上行至13天,处于历年同期高位。上周PTA产业链负荷率涨多跌少,仅聚酯工厂略有回落。整体看行业生产平稳需求偏弱。

机械: 11 月子行业收入增速涨多跌少,行业景气有所改善。 11月机械各子行业收入增速涨多跌少,通用设备、铁路船舶和电气机械分别升至9.4%、6.8%和7%,专用设备行业收入增速更是大幅上行至16.8%,仅仪器仪表降至0.7%。行业收入增速回升一方面源于去年同期基数较低,而另一方面也反映行业景气有所改善,或与补短板政策推进下开工情况向好有关。

电力: 12 月前 26 天发电耗煤增速降幅收窄,工业生产短期稳定。 12月下旬前6天六电集团日均发电耗煤增速由正转负至-3.2%,环比增速则转负至-0.9%,创下历年同期新低。而12月前26天日均发电耗煤增速回升至-3.3%,较11月降幅明显收窄,指向工业生产短期稳定。但汽车、钢铁等主要行业开工率已开始出现连续下降,意味着后续生产端压力仍然存在。

上游行业和交运:

煤炭:上周煤炭价格有平有降,电厂库存去化、钢厂库存回补。 上周煤炭价格有平有降,其中秦皇岛港煤价格继续回落。12月前26天六大集团发电耗煤同比增速较11月跌幅收窄,上周电厂煤炭库存天数继续下降至22天。上周高炉开工率再度回落,钢厂炼焦煤库存天数继续回升至15.2天,已处于历年同期偏高水平。

有色:上周 LME 铜价降、铝价升,铜库存降、铝库存升。 上周基本金属价格涨多跌少。印度法庭撤销对于关闭矿业公司韦丹塔的铜冶炼厂禁令,上周铜价均值下滑。中国有色金属工业协会召开部分电解铝骨干企业座谈会,预计未来一段时间内国内拟停产电解铝规模或将超过80万吨/年,上周铝价略有回升。

大宗商品:上周原油价格回落, CRB 指数下行,美元指数回落。 上周原油价格再度回落,俄罗斯12月石油产出再创历史新高,市场对OPEC减产的时间和力度均缺乏信心。上周CRB指数均值下行。上周美元指数回落,美联储宣布加息25个BP且下调经济增速预期,目前利率水平已接近决策者所估计的中性利率底部区域。

交通运输:上周BDI、CCFI指数均降,公路物流运价指数回落。 上周集散运表现均不佳,BDI和CCFI指数双双下滑。海岬型船舶平均租金环比下降16%,巴拿马型船舶平均租金环比下降2.7%,超灵便型船舶平均租金环比上涨0.1%。上周公路物流运价指数回落。

中石油市值12年蒸发8万亿!网友:我怎么感觉不到油价在跌?

5.2元一升

1、美国油价是以美元/加仑为单位计算,按照2021年6月数据,约合人民币5.2元/升,柴油约为5.6元/升,而这是在美国全国平均油价持续上涨后的数据,在以往,美国油价一般在人民币4.5元/升左右。

2、美国油价低的原因,是因为美国的石油十分丰富,每年的产量巨大,并且由于开技术成熟,所以成本很低,这也反映在油价上面,再加上美国加油含有的税费较低,导致美国的油价是比较低的。截止至2021年6月份,美国的油价约为人民币5.2元/升,这个价格不算很高的,主要是因为美国的石油十分丰富,每年的产量巨大,并且由于开技术成熟,所以成本很低,油价也低。

扩展资料:

根据可查资料,2018年末,美国石油储量位438亿桶,位于世界第11位。但是2019年,美国石油产量约为55亿桶,位于世界第一;比储量有3000亿桶的沙特还多,技术原因,美国因为技术突破,通过页岩油压裂技术,大肆开原先不容易挖掘的石油,从最大的石油进口国,变成了石油出口国。但是页岩油弊端在于开成本较高。

此外,EIA发布的月度短期能源展望报告预计2022年WTI原油为68.28美元/桶,高于先前的预期;预计2021年美国原油产量将为1113万桶/日,此前预期为1102万桶/日;预计2022年美国原油产量将为1190万桶/日,此前预计为1173万桶/日;预计2021年全球原油需求增速预期为511万桶/日,此前预计为505万桶/日;预计2022年全球原油需求增速预期为335万桶/日,此前预计为348万桶/日。报告还指出明年OPEC+、美国页岩油和非OPEC国家供应量的增长,将会超过全球消费量的放缓,推动全球基准原油价格降至年均72美元/桶。值得注意的是,尽管EIA上调了对2022年油价的预期,但预期2022年全年原油将供大于求,油价或面临下行可能性。

油价进入5元时代,你需要放弃电动车吗?

最近中国石油股份的股价可用一个“跌”字形容。

先是中国石油股份A股,踏入2020年即跌至5元心理关口;2月24日,中国石油股份H股更一度下跌超4%,低见3.24港元,创2008年来新低,更被瑞银调低其目标股价至4.5港元,维持“买入”评级。

而中石油市值也跌破万亿,徘徊在00亿元,较2007年的最高市值8.89万亿元,蒸发近8万亿元。有市场分析指,这不够13年的时间,中石油跌去了阿里+腾讯+百度+网易市值的总和。

如此庞大的天文数字,茶哥等普通网民想象不到,但我们更想象不到的是,作为三桶油的老大,中石油的表现哪里拖了后腿?

以前,我们没买车时都这样想—?买车的钱都出得起,我还怕加油钱?但买车后,发现自己当年太傻太天真了—@#%&#$,今天油价又涨了3毛!

“执掌”油罐子的中石油,而且油价升多降少,印象里会富得漏油,结果在2018年度财报显示,四大板块之中的销售业务,营收超过2万亿元,但经营亏损达64.5亿元,也就是说这一年,中石油是亏本卖汽油给我们的。

(表格来源:虎嗅)

这里跟大家说一个背景,那么多年影响中石油市值和股价表现的,是其每年的利润率,这又与当年国际布伦特原油交易平均价成正比。

从2002年开始,中石油净利润逐年攀升,而且利润率保持在18.5%-25.9%之间。到了2007年突破千亿达到1552亿,利润率18.5%,成为亚洲最赚钱公司。而在这五年间布伦特原油的平均价,从24.99美元/桶飙升到72.44美元/桶。

(表格来源:虎嗅)

但2015年起,中石油的净利润开始暴跌,从2014年的1190亿,跌到2015年的424亿、2016年的294亿,再也不是亚洲最赚钱的公司了。而这些年,布伦特原油的年平均价格不出55美元/桶,2017年更至“谷底”43.73美元/桶。

到了2018年,中石油的净利润反弹至724亿,但利润率只有3.1%。2018年国际油价飙升到71.34美元/桶,中石油也大幅获利,然而当年的销售板块还是亏的。到了2019年H1,中石油净利润391亿,净利润率为3.3%,略比2018年形势要好,但全年的数据还要看公布结果,因为去年布伦特原油的价格平均下探到64.76美元/桶。

(表格来源:虎嗅)

其实中石油旗下业务分为四大业务:“勘探与生产”、“炼油与化工”、“销售”和“天然气与管道”。这其中与我们日常最相关、又饱受争议的业务,非销售板块不可。在已公布的2019年H1,销售板块营收1万亿,经营利润19亿,利润率只有0.2%,却止住了2018年的亏损。但翻查2019年国内成品油价格,你会发现涨多跌少。不过要清晰一点,国内汽油、柴油的零售价格,不是由三桶油定的,是由国家发改委定的。在油价高企时,中石油还要缴纳“特别收益金”,2012年-2014年分别缴纳791亿、727亿和643亿。

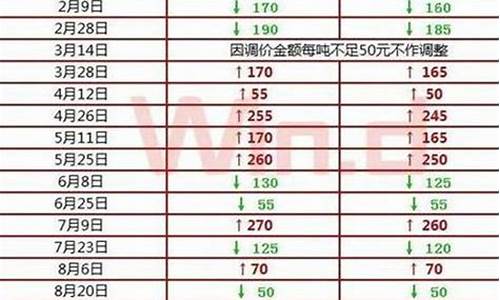

2019年国内成品油价格(16涨7跌4搁浅)

茶哥早前报道过,受突如其来的肺炎疫情影响,开年至今的油价呈现“一搁浅两连跌”的情况,2月18日下调售价后的油价更创了8个月新低,如今全国大部分地区95号汽油重回6元时代。但不少网友表示,疫情期间都呆在家里,如非必要没外出开车,一箱油用了很久,市场需求不旺盛油价自然跌:“你信不信复工复产后油价又节节高!”

这个论调说对了一半,汽油价格确实受到市场供求关系的影响,但这里的市场是指布伦特原油体系,考虑的更多是国际间的供求平衡。当肺炎这只“黑天鹅”出现时,疫情使中国减少购原油20-40万桶/日,体系一时间失去了大买家支撑,当然是下跌。

那还剩10个多月的2020年,国内油价大概率又是一个怎样的走势呢?

世界第二大私人财产管理者瑞银集团相信,市场正在反映布兰特原油长期处于50美元/桶的水平,相比之前预估的70美元/桶心理关口要低不少,主要是肺炎对市场的冲击,原油需求短期急切下降所致。而预计今年中石油的运营,将会受到肺炎疫情的影响,包括实现油价、天然气售价、销量及下游毛利率等下跌。

市场分析预计,国内第一季度社会整体需求下降较大,在疫情的影响下,短期油价仍有下行趋势。但如果国内成品油再下探,则必须满足布伦特原油在3月3日前,有十个工作日下跌,但石油输出国组织,在中国发生疫情后已启动覆盖第一季度的减产,预料油价企稳,或在底部反复震荡,因此到达下一轮调整窗口,国内成品油油价调整大概率搁浅。

从中长期看,疫情逐渐明朗后,市场信心也会恢复,第二季度后国内油价有望企稳,甚至出现小幅报复性反弹,之后进入震荡调整的行情。

而2020年中石油的股价表现、市值和利率都不会太亮眼(H股A股一样),这对持有中石油股票的股民,无疑是个要接受的现实,然而中石油的股价早就低处未算低了,2007年中石油收于30.96元,2008年收于10.17元,2019年跌破6元,2020年刚一个月,又破了5元关口,屡次刷新“地板价”。

对外界漫天盖地“缩水8万亿”的报道来说,中石油确实有点冤,多年来油价的涨多跌少,让老司机们听到“三桶油”就对等“打家劫舍”。其实中石油本质上是“非盈利组织”,社会效益摆在第一位,而油价升跌主要受国际原油市场的影响。别忘了,我国是石油输入国。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

因肺炎疫情令经济增长放缓,且沙特和俄罗斯的市场份额争夺战愈演愈烈,加之多国出台限制居民活动的措施,并关闭企业,导致燃料需求大幅降低。全球油价,因此大跌。

而这一次,中国市场终于跟上了国际步伐:3月17日24时起,新一轮成品油调价窗口开启。汽油每吨下调1015元,柴油每吨均下调5元,其中92号汽油每升下调0.80元,95号汽油每升下调0.84元,0号柴油每升下调0.83元。按一般家用汽车油箱50L容量估测,加满一箱92号汽油将节省40元。

以成都市为例,92号汽油的价格为5.56元/升,95号汽油的价格为5.99元/升。如果去偏远一点的民营加油站,价格可能更低。

众所周知,最近几年,新能源汽车强势崛起,最重要的原因之一就是“油价太高”,导致燃油车用车成本高于电动汽车,消费者因此“移情别恋”,电动车在短短几年时间内快速成长。数据显示,2013与2014年中国的新能源汽车产销量出现爆发式增长,2016-2018年保持着高速稳定的增长,到2018年,中国的新能源汽车产销量分别达到了127,125.6万辆,成为全球最大的新能源汽车市场。

如今,随着油价的回落,网上关于新能源汽车与燃油汽车的争论也愈发火热:有的认为油价的降低会促进燃油汽车的销售复苏;而另一部分人则认为油价的回落只是暂时,汽车向新能源发展的趋势不会发生变化。那么,燃油汽车会迎来“第二春”吗?

01

首先,石油真的快要用完了吗?

燃油汽车的发展,政策和环保法规是关键,油价更是关键。而关乎油价的,则是全球石油的储备和产量。

从读书开始,课本里就写的是“石油是不可再生能源”,我们一定要有节制地开,然而,直到现在,石油也没有要用完的迹象。反而,随着勘探和开技术的进步,地球上的石油却越来越多了。

有这样一组数据:

1882年,经济学家预估剩余石油还剩9500万桶,当年世界每年消费2500万桶,4年就能用完。

到了1919年,石油还没用完,当时的《环境科学》报道说,石油只够用20年,但是到了1950年,又过了30多年,石油还是没用完。当时美国石油研究院预估全球还剩1000亿桶石油。而这个时候,已探明的石油储量,已经是1882年的1000多倍了。

而在现实中,石油的已探明储量连年增长,到1980年已经高达6480亿桶;1993年,仅仅13年后,储量又上升到了9990亿桶,2000年又涨到了10160亿桶,2008年为12380亿桶……

更重要的是,在2017年,中国首次在南海神狐海域天然气水合物试宣告成功。自此,中国成为全球领先掌握海底天然气水合物(也叫可燃冰)试技术的国家。而据了解,世界可燃冰碳含量估计值是当前已探明所有化石燃料(包括煤、石油和天然气)中碳含量总和的2倍,海底可燃冰的储量至少够人类使用1000年。

也就是说,石油会不会被用完,谁也不知道。就算能用完,什么时候用完,也没人知道。而且现在人类已经发现了更多化石燃料种类。电,并非未来能源的唯一方式。

02

多家车企声明不放弃“燃油车”

春江水暖鸭先知,对于身处市场一线的汽车厂商来说,“燃油车”的命运,关乎着他们的战略方向。

近几年来各国虽然掀起了一股“禁售燃油车”的浪潮,其中欧盟区域内的国家最为积极,就连印度也将时间定在了2030年;而国内第一次提到禁售燃油车是在2017年9月,工信部首度表态,称中国正在研究制定禁售燃油车时间表。

但3年时间快要过去了,官方仍没有给出这一张时间表,只是海南省在4月发布的《海南省清洁能源汽车发展规划》提出,2030年开始禁售燃油车。不难看出,官方虽然对新能源汽车持有鼓励态度,并持续了多年资金和政策投入;但对于禁售燃油车这件事,还是非常谨慎。

另一方面,几乎所有的传统汽车厂家,虽然将电动化视为未来的方向,但也承诺在现阶段内,仍要燃油+电动“两条腿走路”。

宝马集团董事长齐普策日前公开表示:“可持续出行解决方案必须赢得人们的青睐,而不是告诉他们该怎么做。因此,我们几乎为每个产品系列提供至少一款电动化产品。消费者应该有选择权,并且能在不做任何其他妥协的前提下选择电动出行。宝马集团致力于为消费者提供选择不同驱动技术的自由——我们称之为‘选择的权力’。”言外之意,宝马要燃油车、电动车两手抓。

而另一德国汽车巨头大众,在电动化的同时,没有忘记自己最拿手的小排量涡轮增压发动机。虽然现款的1.4T黄金动力马上就要被淘汰了,但大众立马又搞了一个1.5T四缸发动机,在参数没有发生大幅变化的情况下,大众为其注入可变几何截面涡轮、电控冷却液泵、APS缸壁减摩涂层、350bar高压直喷系统、可变气缸技术和米勒循环等新技术。

这也使得了这台发动机的热效率达到了37.5%,压缩比则为12.5:1,油耗表现立马就能显露出来。参考于海外率先上市的1.5T高尔夫车型,1.5T低功率版综合油耗仅约4.6L/100km、高功率约为4.9L/100km。

而丰田则给出了另一个意见——油电混动才是王道。目前来看,丰田的混合动力技术也是现阶段最先进最成熟的汽车节能减排技术,除了可使油耗减少约40%,动力性能还可提升约30%,可谓一举多得。

除此之外,马自达的“创驰蓝天”、本田的“地球梦”、日产的VC-T发动机技术,几乎都在向油耗宣战……

03

为什么国内大力提倡新能源汽车?

既然大家都在往“节油”技术发展,况且石油也没有用完的迹象,那么为什么国内外都在大力提倡新能源汽车?尤其是国内,政策和补贴的影响下,新能源汽车的份额不断增长。

可以肯定的是,人们对于环保越来越重视,使得不得不压缩燃油车的市场空间。

而另一方面,则是我国的禀赋决定的。

近年来,中国经济持续快速稳定发展,化石能源需求持续增长,对石油需求不断增长,中国的油气不足,能源供需矛盾突出,对进口石油的依赖度不断提升。2019年中国的原油进口量已经达到50572万吨,原油的表观消费量达到69592.4万吨,2011年时,原油进口量仅为25378万吨,表观消费量约为45491.6万吨,据此来看,原油的对外依存度从2011年的55.78%提升至72.67%。

众所周知,能源的对外依存度太高,容易被人“掐脖子”。因此,寻找替代能源,或者多种驱动方式,是缓解对外依存度的有效手段,也是国家层面必须要做的事。

04

燃油车迎来购买最佳时机?

对于消费者而言,油价的降低,他们最关心的是燃油车还该不该买?

回答这个问题,就需要更长远地来看——汽车消费是一个长周期的活动,少则几年,多则上十年,而油价的涨跌会随着市场的供需发生变化。因此,因为油价降低就去买车,显然是不理智的行为。

另一方面,虽然电动化是汽车发展的方向,但燃油车的基数庞大,使用范围广,且使用条件成熟,很难在短时间内淘汰。甚至可以这样说,在10年内,汽油车仍然是绝对的主流。而大多数人一台车的用车周期是低于10年的。所以,燃油车依然可买。

综上所述,购买电动车和燃油车,是根据消费者自身的情况和使用环境决定的,油价的涨跌只能影响短时间的节奏,改变不了汽车发展的方向。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。